Người Việt chi gần 4 tỷ USD mua sắm trên các sàn thương mại điện tử trong 3 tháng

Thương mại điện tửTheo số liệu thống kê mới nhất của trang Metric.vn, người tiêu dùng Việt Nam đã chi gần 4 tỷ USD mua sắm online chỉ trong ba tháng vừa qua.

Tính chung 6 tháng đầu năm 2023, Shopee đạt doanh thu 59.000 tỉ đồng, với 667 triệu sản phẩm được bán ra, 254.000 lượt shop có lượt bán ra. TikTok Shop vượt qua Lazada để vươn lên thứ 2 về thị phần doanh thu với 16.300 tỉ đồng (117 triệu sản phẩm được bán ra, 107,7 nghìn shop có lượt bán ra).

|

| 'Đại chiến thị phần' thương mại điện tử của các 'ông lớn' Shopee, Lazada là TikTok Shop |

Mới đây, Tổng cục Thuế công bố thông tin từ quý 4/2022 và quý 1/2023, Cổng Thông tin thương mại điện tử ghi nhận hàng trăm sàn giao dịch thương mại điện tử thực hiện việc cung cấp thông tin, trong đó có nhiều sàn chiếm thị phần lớn như: Shopee, Lazada, Sendo, Voso, Tiki…

Trong báo cáo mới nhất của Cục Thương mại điện tử và Kinh tế số (Bộ Công thương) cho biết, doanh thu thương mại điện tử tiếp tục tăng trưởng ấn tượng trong nửa đầu năm 2023.

Theo đó, doanh thu thương mại điện tử bán lẻ tại Việt Nam ước đạt 10,3 tỷ USD, tăng khoảng 25% so với cùng kỳ, chiếm 7,7% doanh thu hàng hóa và dịch vụ tiêu dùng cả nước.

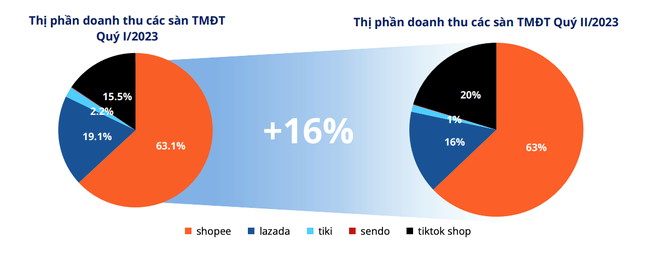

Theo báo cáo về thị trường thương mại điện tử Việt Nam trong quý 1 từ Metric – một nền tảng số liệu thương mại điện tử, Shopee tiếp tục giữ vị trí đầu bảng với thị phần tổng doanh thu lên tới 63,1%. Đáng chú ý, con số của "ông trùm bán hàng online" Shopee đã không có thay đổi từ quý I đến quý II/2023.

Tuy nhiên, bảng xếp hạng đã thay đổi ở các vị trí 2 và 3. Cụ thể: quý II/2023, Tiktok Shop chính thức vượt qua Lazada, vươn lên là sàn TMĐT lớn thứ 2 tại Việt Nam, sau Shopee.

Theo đó, Shopee đạt doanh thu 59.000 tỉ đồng, với 667 triệu sản phẩm được bán ra, 254.000 lượt shop có lượt bán ra.

TikTok Shop vượt qua Lazada để vươn lên thứ 2 về thị phần doanh thu với 16.300 tỉ đồng (117 triệu sản phẩm được bán ra, 107,7 nghìn shop có lượt bán ra).

Lazada rơi xuống số 3 với các con số tương ứng là 15.700 tỉ đồng doanh thu, 117,5 triệu sản phẩm bán ra, 110,7 triệu shop có lượt bán ra.

2 sàn Tiki và Sendo có doanh số rất nhỏ so với top 3. Cụ thể, Tiki (1.600 tỉ đồng doanh thu, 5,8 triệu sản phẩm bán ra, 17.800 shop có lượt bán ra), Sendo (112,3 tỉ đồng tổng doanh thu, 511.000 sản phẩm bán ra, 9.800 shop có lượt bán ra) lần lượt đứng thứ 4 và 5.

|

Theo phân tích của chuyên gia Momentum Works, nếu Shopee tập trung vào mô hình 3P (third party) - các nhà bán hàng bán trực tiếp tới tay người dùng, thì Tiki duy trì cả hai hình thức 3P và 1P. Trong đó, 1P là mô hình mà Tiki vừa nhập hàng, kiểm soát giá, bán hàng và vận chuyển tới tay khách hàng - khá tương tự cách thức vận hành của Amazon.

Giá trị giao dịch hàng hóa từ 1P chiếm tới 45% tổng giá trị giao dịch hàng hóa của Tiki. Mô hình này giúp Tiki kiểm soát chất lượng hàng hóa trên sàn - điều đã trở thành thương hiệu của nền tảng thương mại điện tử này, nhưng cũng bộc lộ nhiều điểm yếu.

Cụ thể, giá trị giao dịch hàng hóa đến quá nhiều từ 1P tại một thị trường thương mại điện tử ở giai đoạn sớm khiến Tiki tốn nhiều chi phí, trong khi việc mở rộng quy mô bị hạn chế. Việc tự nhập hàng - tự bán dẫn đến tính đa dạng sản phẩm/người bán thấp hơn nhiều so với các nền tảng Marketplace khác như Shopee hay Lazada. Doanh thu của Tiki năm 2022 giảm 7% so với năm trước đó.

“Tiki theo đuổi mô hình tốn quá nhiều chi phí để tiếp cận khách hàng, giành thị phần. Đồng thời, đầu tư lớn vào logistics cho hệ thống giao hàng riêng”, một chuyên gia thương mại điện tử nhận xét.

Trong khi đó, nguồn tin từ Tiki cho biết, Tiki đang hoạt động không tốt vì các đối thủ mạnh như Shopee và sự phát triển thần tốc của TikTok Shop.

Theo số liệu thống kê mới nhất của trang Metric.vn, người tiêu dùng Việt Nam đã chi gần 4 tỷ USD mua sắm online chỉ trong ba tháng vừa qua.

Thảo luận về dự án Luật Thương mại điện tử, các ý kiến khẳng định sự cần thiết ban hành Luật, tuy nhiên đề nghị cần có chế tài đối với nhà cung cấp hàng giả, hàng kém chất lượng; đồng thời luật hóa trách nhiệm của chủ sở hữu nền tảng thương mại điện tử để đảm bảo an toàn, minh bạch. Bổ sung các quy định về quản lý KOLs, trách nhiệm mạng xã hội, đăng ký và chế tài đặc thù sẽ tạo hành lang pháp lý rõ ràng và nghiêm minh hơn

Chính phủ ban hành Nghị quyết số 352/NQ-CP thông qua nội dung dự án Luật Thương mại điện tử.

Tính đến hết tháng 9, các tập đoàn công nghệ lớn như Meta, Google, Netflix, TikTok… Tổng số thu từ nhóm này đạt 328 triệu USD, tăng 42% so với cùng kỳ năm ngoái.

Ngành ngân hàng ghi nhận kết quả nổi bật trong chuyển đổi số khi các kênh thanh toán trực tuyến tăng trưởng trên 40%. Việc liên kết dữ liệu định danh công dân giúp nâng cao tính bảo mật và mở rộng tiện ích cho khách hàng.

Chỉ sau 2 tiếng livestream trên kênh Tiktok Hello Vietnam, NSND Tự Long cùng MC Mai Phương đã bán thành công gần 6 tấn gạo trong khuôn khổ Tuần lễ Nông sản Việt Nam 2025.

Công ty TNHH LACTO MASON Việt Nam đã đặt hàng, gia công và kinh doanh sản phẩm phụ khoa vi phạm quyền sở hữu trí tuệ. Hành vi này khiến doanh nghiệp này đã xử phạt hơn 634 triệu đồng và bị truy thu toàn bộ số tiền thu lợi bất hợp pháp.

Bộ Khoa học và Công nghệ sẽ tăng cường kiểm tra, xử lý hành vi vi phạm hành chính về quảng cáo, bán thuốc lá điện tử, thuốc lá nung nóng theo hình thức thương mại điện tử.

Chỉ trong 6 tháng đầu năm 2025, có hơn 80.000 gian hàng rời bỏ sàn thương mại điện tử so với cùng kỳ, tức giảm hơn 55.000 shop so với nửa cuối năm 2024.

SPX Express đã có hành vi đưa thông tin gây nhầm lẫn cho khách hàng về sản phẩm, dịch vụ nhằm thu hút khách hàng của doanh nghiệp khác.

Tổng thu ngân sách 6 tháng đầu năm ước đạt 1.180.967 tỷ đồng, bằng 68,7% so với dự toán pháp lệnh, tăng 34% so với cùng kỳ. Đáng nói, thu từ kinh doanh thương mại điện tử đạt 98.000 tỷ đồng.

Người bán hàng online chủ động cập nhật thông tin định danh và mã số thuế cá nhân; theo dõi thông tin hướng dẫn từ nền tảng, cơ quan thuế để tuân thủ nghĩa vụ mới; điều chỉnh hoạt động kinh doanh phù hợp với chính sách thuế (ví dụ: xuất hóa đơn, theo dõi khấu trừ...).

Báo cáo mới công bố ngày 25/6 của Công ty nghiên cứu Momentum Works cho thấy tổng giá trị giao dịch (GMV) thương mại điện tử tại Đông Nam Á đạt 145,2 tỷ USD trong năm 2024, tăng 12% so với cùng kỳ năm trước.

Trong 6 tháng đầu năm, hơn 11.000 gian hàng thương mại điện tử có dấu hiệu sai phạm đã bị xử lý, hướng tới siết chặt kiểm soát và bảo vệ người tiêu dùng trên môi trường số.

Theo Nghị định 117, sàn thương mại điện tử, nền tảng số phải khấu trừ, nộp thuế thay khoản thuế giá trị gia tăng (VAT) và thu nhập cá nhân cho người bán (hộ, cá nhân kinh doanh) trên sàn từ 1/7. Người bán sẽ gồm cá nhân cư trú ở trong nước và nước ngoài.

Nhấn mạnh xử lý gian lận thương mại, hàng giả, hàng nhái trên môi trường thương mại điện tử còn khó khăn, Bộ trưởng Công thương Nguyễn Hồng Diên cho biết, thời gian tới sẽ tích cực, chủ động rà soát và xử lý việc lợi dụng livestream và các website, ứng dụng thương mại điện tử để kinh doanh hàng giả, hàng nhái, kém chất lượng.

Chính phủ vừa ban hành nghị định số 117 quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ, cá nhân, có hiệu lực từ ngày 1/7.

Các hành vi kinh doanh hàng giả, hàng không rõ nguồn gốc, hàng vi phạm quyền sở hữu trí tuệ trên sàn thương mại điện tử và mạng xã hội sẽ bị kiểm tra, xử lý nghiêm minh.

Ứng dụng Perplexity AI bắt tay ứng dụng thanh toán trực tuyến PayPal để triển khai mua sắm trực tuyến trong các cuộc trò chuyện. Sự hợp tác này khiến cuộc đua AI ngày càng 'nóng' hơn.

Báo cáo về công tác thu thuế thương mại điện tử và chuyển đổi số trong 4 tháng đầu năm, Cục thuế (Bộ Tài chính) cho biết, đến nay đã có 153 nhà cung cấp nước ngoài đã kê khai, nộp thuế với số thuế trong 04 tháng đầu năm 2025 ước đạt 5,1 nghìn tỷ đồng, tăng 93,6% so với cùng kỳ.

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?