Vinamilk được xếp hạng doanh nghiệp chiếm thị phần lớn tại thị trường sữa Việt Nam. Tuy nhiên, năm 2021 vừa qua Vinamilk ghi nhận doanh thu tăng kỷ lục nhưng lợi nhuận giảm và tụt khỏi "ngôi vương" trên bảng xếp hạng vốn hóa của HoSE. Điều này cho thấy tình hình phát triển thị phần của Vinamlik không mấy khả quan khi doanh nghiệp đưa dự kiến lợi nhuận 2022 giảm 8%.

Những con số "biết nói"

Công ty Cổ phần Sữa Việt Nam (Vinamilk - Mã: VNM HoSE), vốn quen thuộc với người tiêu dùng Việt Nam với hàng loạt các sản phẩm đình đám. Thương hiệu sữa "quốc dân" luôn khẳng định vị trí của mình trên thị trường trong nước và không ngừng mở rộng thị phần quốc tế.

Được biết, Vinamilk hiện đang là một doanh nghiệp đứng đầu trong lĩnh vực sản xuất các sản phẩm từ sữa tại Việt Nam. Các sản phẩm mang thương hiệu này chiếm lĩnh phần lớn thị phần trên cả nước, cụ thể như: 54,5% thị phần sữa trong nước; 40,6 % thị phần sữa bột; 33,9% thị phần sữa chua uống; 84,5% thị phần sữa chua ăn; 79,7% thị phần sữa đặc.

Các sản phẩm đến từ thương hiệu Vinamilk được phân bố đều khắp 63 tỉnh thành trên cả nước với 220.000 điểm bán hàng. Bên cạnh đó, Vinamilk Việt Nam còn được xuất khẩu sang 54 quốc gia trên thế giới như: Mỹ, Pháp, Canada, Ba Lan, Đức, Nhật Bản, Trung Đông,…Sau hơn 40 năm vận hành và phát triển, công ty đã xây dựng được 14 nhà máy sản xuất, 2 xí nghiệp kho vận, 3 chi nhánh văn phòng bán hàng, 1 nhà máy sữa tại Campuchia (Angkorimilk), 1 văn phòng đại diện tại Thái Lan.

Tuy nhiên, năm 2021 vừa qua có thể xem là dấu mốc để Vinamilk đánh giá lại tốc độ tăng trưởng cũng như thị phần tại thị trường trong nước.

Năm 2021, tổng doanh thu hợp nhất lần đầu vượt mốc 60.000 tỷ đồng, cụ thể đạt 61.012 tỷ đồng, tăng 2,2% so với cùng kỳ và hoàn thành 98,2% kế hoạch năm. Lợi nhuận sau thuế đạt 10.633 tỷ đồng, giảm hơn 5,3% so với năm 2020 và đạt 94,6% mục tiêu năm.

Về cơ cấu doanh thu, doanh thu thuần nội địa đạt 51.202 tỷ đồng, tăng 0,7% so với cùng kỳ, xuất khẩu trực tiếp đạt 6.128 tỷ đồng, tăng 10,2% so với cùng kỳ và doanh thu thuần các chi nhánh nước ngoài đạt 3.589 tỷ đồng, tăng 11% so với cùng kỳ.

Tuy nhiên, lợi nhuận trước thuế lại giảm 4,4% với cùng lý do như giai đoạn trước. Từ khi vượt mốc 10.000 tỷ đồng lãi trước thuế vào năm 2016, Vinamilk không giữ được phong độ tăng trưởng tốt như giai đoạn trước. Năm 2018, lợi nhuận doanh nghiệp giảm nhưng ở mức nhẹ gần 1,5% chủ yếu do giá vốn tăng nhanh. Trong hai năm tiếp theo, kết quả kinh doanh của Vinamilk tăng chậm rãi.

Mặt khác, trên sàn HoSE doanh nghiệp sữa lớn nhất Việt Nam - Vinamilk rơi xuống vị trí thứ 10 về giá trị niêm yết, tụt một bậc so với tháng 1. Đây cũng là vị trí thấp nhất trong nhiều năm qua của Vinamilk trên bảng xếp hạng vốn hóa của HoSE. Vốn hóa của Vinamilk sụt giảm còn 163.853 tỷ đồng, tương đương 7,2 tỷ USD.

Trước đó, Vinamilk là một trong những doanh nghiệp có thời gian nắm giữ vị trí cao về vốn hóa trong thời gian dài nhất.

Thế nhưng, trong gần 4 năm qua, đại gia ngành sữa không còn giữ vị trí đầu bảng nhưng vẫn thường xuyên nằm trong top 5 doanh nghiệp có giá trị niêm yết lớn nhất trước khi rớt khỏi nhóm này từ giữa năm 2021. Vinamilk liên tục rớt hạng về giá trị khi cổ phiếu của doanh nghiệp trong một năm qua giảm hơn 20%.

Cổ phiếu VNM từng có thập kỷ huy hoàng 2007-2017 khi thị giá liên tục đi lên nhờ kết quả kinh doanh tích cực, cổ phiếu luôn được săn đón nhờ mang lại khoản lợi nhuận đều đặn hàng năm. Theo đó Vinamilk cũng từng là mã chứng khoán có quy mô vốn hóa lớn nhất thị trường trước năm 2017.

Tuy nhiên việc thiếu động lực tăng trưởng trong kinh doanh sau đó đã khiến định giá doanh nghiệp trở nên kém hấp dẫn hơn. Đến cuối tháng 5/2021, Vinamilk bị đánh bật khỏi top 5 vốn hóa. Đà rơi cổ phiếu vẫn tiếp tục trong thời gian sau đó khiến vốn hóa Vinamilk đang giảm về khoảng 159.000 tỷ đồng (chỉ tương đương thời điểm VN-Index đạt 700 điểm), chính thức rời khỏi top 10 công ty quy mô lớn nhất.

Trên sàn HoSE doanh nghiệp sữa lớn nhất Việt Nam - Vinamilk rơi xuống vị trí thứ 10 về giá trị niêm yết. Ảnh minh họa

Không chỉ nhà đầu tư trong nước mà cả khối ngoại cũng tỏ ra thiếu kiên nhẫn khi VNM là một trong các mã bị nước ngoài bán ròng lớn nhất. Tỷ lệ sở hữu nước ngoài tại Vinamilk đã giảm xuống còn quanh 54%. Thực tế lợi nhuận trước thuế công ty đã chững lại trong khoảng 12.000-13.000 tỷ đồng 5 năm trở lại đây, trong khi doanh thu vẫn tăng trưởng dù tốc độ không cao.

Chứng khoán VCBS đánh giá thị trường sữa tươi nội địa sẽ dần ổn định trong năm 2022 nhưng Vinamilk sẽ không còn nhiều dư địa tăng trưởng trong vòng 2-3 năm tới. Thay vào đó, việc mở rộng kinh doanh mảng khác như thịt bò sẽ thúc đẩy tăng trưởng từ 2 con số từ 2023-2024 trở đi.

Trong khi đó, áp lực bán mạnh cổ phiếu của nhà đầu tư khối ngoại cũng ảnh hưởng đáng kể đến thị giá của VNM thời điểm hiện tại. Theo thống kê, VNM đang nằm trong top 3 doanh nghiệp bị nhà đầu tư nước ngoài thoái vốn mạnh nhất với tổng giá trị 6.600 tỷ đồng.

Tại thị trường trong nước, dự báo ngành sữa năm 2022 sẽ không có nhiều dư địa tăng trưởng, thị trường sữa đang ở mức bão hòa, do đó rất ít cơ hội để VNM tăng trưởng mạnh. Không những vậy, SSI Research nhận định, VNM khó có thể gia tăng thị phần trong nước do đã dẫn đầu trong nhiều năm.

Động lực tăng trưởng khác mà VNM có thể kỳ vọng là xuất khẩu sữa sang một số thị trường, như Tây Âu, nhất là thị trường Trung Quốc.

Tuy nhiên, năm 2022, việc xuất khẩu sữa sang Trung Quốc có thể khó khăn hơn nước này đang lên kế hoạt mở rộng đàn bò để cung cấp nguồn cung sữa cho thị trường trong nước. Bên cạnh đó, do dịch Covid-19 nên thị trương này vẫn thắt chặt điều kiện xuất nhập khẩu.

Còn đối với Tây Âu, đây là thị trương đầy khắt khe về tiêu chuẩn và chất lượng, vốn dĩ các hãng sữa châu Á từ lâu đã muốn xâm nhập vào cũng chật vật. Do vậy, không dễ để VNM sớm thành công.

Chiến lược mới như mở rộng sang các mảng khác, như thịt bò, dự tính sẽ đạt doanh 2.000 tỷ đồng. Tuy nhiên kỳ vọng ở mảng kinh doanh này phải chờ đến năm 2023 mới có thể đóng góp nhiều vào kết quả kinh doanh của doanh nghiệp.

Báo cáo mới đây của Chứng khoán Vietcombank (VCBS) cho rằng, trong 2-3 năm tới, VNM không còn nhiều dư địa tăng trưởng, mặc dù công ty đã tích cực mở rộng thị trường xuất khẩu sang các nước trong khu vực. Chiến lược mới như mở rộng sang các mảng khác kỳ vọng đến năm 2023-2024 mới có thể đóng góp nhiều cho kết quả kinh doanh của doanh nghiệp.

Sản xuất thịt bò được VCBS xem là mảng tiềm năng nhất để tăng trưởng cho Vinamilk từ năm 2023-2024. Mảng kinh doanh mới có thể đạt tốc độ tăng trưởng hai con số sau khi hoạt động chính thức. Doanh thu từ thịt bò trong năm đầu tiên hoạt động có thể đạt 2.000 tỷ đồng. Trước mắt trong năm nay, Vinamlik sẽ thịt bò nhập khẩu từ Nhật Bản để bán.

Cần nhìn lại thị phần đánh giá đúng tăng trưởng doanh nghiệp

Đầu tháng 4/2022, Vinamilk công bố tài liệu họp Đại hội đồng cổ đông thường niên 2022 dự kiến trình cổ đông kế hoạch kinh doanh với tổng doanh thu 64.070 tỷ đồng, tăng 5% so với cùng kỳ.

Lợi nhuận sau thuế dự kiến là 9.770 tỷ đồng, giảm 8% so với 2021. Nếu không thể vượt kế hoạch, 2022 sẽ là năm thứ 2 liên tiếp doanh nghiệp có lợi nhuận giảm.

Bên cạnh đó, Vinamilk sẽ trình cổ đông phương án chia cổ tức năm 2021 bằng tiền với tỷ lệ 38,5% trong đó công ty đã tạm ứng 2 đợt vào tháng 9/2021 (15%) và tháng 1/2022 (14%). Cổ tức còn lại 9,5% (01 cổ phiếu nhận 9.500 đồng) dự kiến sẽ được chi trả vào ngày 19/8/2022 theo danh sách cổ đông chốt ngày 7/7 trước đó.

Vinamilk cũng trình cổ đông phương án cổ tức năm 2022 với cùng tỷ lệ 38,5% tương ứng số tiền dự chi hơn 8.000 tỷ đồng. Công ty dự kiến sẽ tạm ứng cổ tức đợt 1 với tỷ lệ 15% cùng thời điểm với cổ tức còn lại của năm 2021.

Vinamilk (VNM) đặt mục tiêu lãi ròng năm 2022 giảm 8%, trả cổ tức tỷ lệ 38,5%

Năm nay, Vinamilk sẽ đẩy mạnh ứng dụng công nghệ vào nông nghiệp bền vững, ứng dụng công nghệ Internet vạn vật, dữ liệu lớn, và tự động hóa và robotics. Ngoài ra, doanh nghiệp này sẽ khai thác cơ hội kinh doanh tại các thị trường mới thông qua các hoạt động M&A, JV, hoặc đầu tư mạo hiểm; hỗ trợ và đầu tư các dự án startup khởi nghiệp phù hợp với chiến lược tăng trưởng của công ty; tiếp tục củng cố các thị trường xuất khẩu truyền thống và tìm kiếm cơ hội chuyển dịch đầu tư sản xuất tại chỗ.

Ngoài ra, trong chiến lược phát triển của mình, đơn vị này cũng sẽ phát triển hệ thống trang trại bò sữa đạt tiêu chuẩn quốc tế cùng với việc đẩy nhanh tốc độ nghiên cứu phát triển thêm sản phẩm mới.

Song những thách thức mà Vinamilk phải đối mặt là vô cùng lớn và khắc nhiệt nếu doanh nghiệp này không nhìn lại thị phần để đánh giá đúng về tăng trưởng.

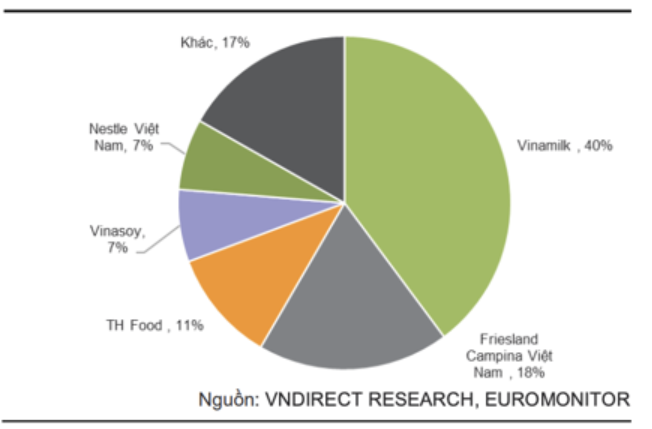

Vinamilk dẫn đầu thị trưỡng sữa Việt Nam

Theo Euromonitor, thị trường sữa Việt Nam đạt giá trị 135.000 tỷ đồng vào năm 2020, tăng hơn 8% so với năm 2019, nhờ sự tăng trưởng nhanh chóng của phân khúc sữa chua và sữa uống. Các ngành hàng ghi nhận mức tăng trưởng cao bao gồm sữa nước (+10%), sữa chua (+12%), pho mát (+11%), bơ (+10%) và các sản phẩm từ sữa khác 8% trong khi sữa bột chỉ tăng 4% về giá trị. Sữa nước là phân khúc đóng góp giá trị lớn nhất trong ngành sữa Việt Nam bao gồm các thương hiệu phổ biến như Vinamilk, Mộc Châu milk, TH True milk, Dutch Lady, Nutifood. Trong đó CTCP Sữa Việt Nam (VNM) hiện đang chiếm thị phần lớn nhất với thương hiệu quen thuộc “Vinamilk”.

Mảng sữa nước sẽ đạt mức tăng trưởng kép 7,7% về doanh số trong giai đoạn 2021-2025 nhờ: Nhu cầu sữa nước ngày càng tăng do các trường học mở cửa trở lại và chính phủ thúc đẩy "Chương trình Sữa học đường" - sữa được phân phối đến các trường mầm non và tiểu học, với nỗ lực cải thiện tình trạng dinh dưỡng và tầm vóc thể chất cho trẻ nhỏ.

Thu nhập và nhận thức về chăm sóc sức khỏe của người tiêu dùng thành thị cao hơn sẽ làm tăng nhu cầu về các loại sản phẩm cao cấp hơn như các sản phẩm hữu cơ. Trong đó, cả ba công ty lớn trong ngành sữa, bao gồm Vinamilk, FrieslandCampina và TH Food Chain đều đã tung ra các sản phẩm sữa hữu cơ ra thị trường.

Thị trường nước ngoài sẽ là động lực tăng trưởng mới cho ngành sữa trong những năm tới khi thị trường nội địa tăng trưởng chậm lại. Tính đến T3/2021, đã có bảy công ty sữa Việt Nam được cấp phép xuất khẩu sang Trung Quốc. Chúng tôi cho rằng Trung Quốc sẽ là thị trường tiềm năng với các công ty sản xuất sữa với dân số đông nhất thế giới cũng như mức tiêu thụ sữa bình quân đầu người gấp 3,5 lần Việt Nam.

Tuy nhiên, rủi ro cho ngành bao gồm giá bột sữa nguyên liệu cao hơn dự kiến và đại dịch Covid-19 kéo dài hơn dự kiến dẫn đến gián đoạn chuỗi cung ứng, phân phối và vận chuyển.

Có thể thấy sức cạnh tranh trong ngành sữa đang diễn ra khá sôi động, những thách thức về nguồn nguyên liệu cũng tạo ra làn sóng tăng trưởng. Song, liệu mọi thách thức sẽ chỉ là một bước đệm cho Vinamilk lấy đà bật tăng trở lại để quay về ngôi vương trên sàn chứng khoán Việt nam năm 2022.

Những tín hiệu khả quan thể hiện ở việc, Công ty TNHH Một thành viên Đầu tư SCIC (SIC) vừa đăng ký mua vào 200.000 cổ phiếu VNM của CTCP Sữa Việt Nam (Vinamilk) theo phương thức khớp lệnh và/hoặc thỏa thuận từ ngày 1/4 - 29/4/2022. Nếu giao dịch thành công, SIC sẽ nâng sở hữu tại VNM lên 1,1 triệu cổ phiếu (tỷ lệ 0,53%).

Cụ thể: Công ty mẹ của SIC là Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) hiện là cổ đông lớn nhất của Vinamilk nắm quyền phủ quyết với 36% cổ phần.

Công ty TNHH Một thành viên Đầu tư SCIC (SIC) vừa đăng ký mua vào 200.000 cổ phiếu VNM của CTCP Sữa Việt Nam (Vinamilk) theo phương thức khớp lệnh và/hoặc thỏa thuận từ ngày 1/4 - 29/4/2022. Nếu giao dịch thành công, SIC sẽ nâng sở hữu tại VNM lên 1,1 triệu cổ phiếu (tỷ lệ 0,53%).

Động thái đăng ký mua vào của SIC diễn ra trong bối cảnh cổ phiếu VNM vừa có dấu hiệu hồi phục tích cực sau chuỗi thời gian miệt mài dò đáy khi giảm hơn 11% so với hồi tháng 1/2022. Theo đà lao dốc, vốn hóa thị trường hiện tại của VNM lùi xuống còn xấp xỉ 158.000 tỷ đồng.

Chứng khoán VnDirect cho rằng, kỳ vọng các doanh nghiệp sản xuất sữa sẽ lấy lại đà tăng trưởng trong năm 2022 nhờ 02 yếu tố: Một là nhu cầu trong nước phục hồi. Hai là giá bột sữa nguyên liệu giảm nhẹ, sẽ giảm bớt áp lực lên chi phí nguyên liệu đầu vào.

Kỳ vọng giá bột sữa sẽ hạ nhiệt vào năm 2022 nhờ nguồn cung phục hồi và nhu cầu sữa bột từ Trung Quốc giảm dần. Theo Eurostat, sản lượng sữa được dự báo sẽ phục hồi nhờ vào năng suất sản xuất cao hơn trong năm 2022. Bên cạnh đó, Rabo Research dự báoTrung Quốc sẽ hạ tỷ trọng mua và dự trữ bột sữa nguyên kem (WMP) và bột sữa tách béo (SMP) trong năm tới. Do Trung Quốc là khách hàng lớn nhất trên các thị trường sữa toàn cầu, chúng tôi cho rằng điều này sẽ làm hạ nhiệt giá bột sữa toàn cầu vào năm 2022 so với mức đỉnh vào Quý 2 năm nay.

Theo quan điểm của VnDirect, Công ty CP Sữa Việt Nam (VNM) sẽ được hưởng lợi nhiều nhất từ xu hướng này khi gần 60% nguyên liệu bột sữa cho các sản phẩm sữa bột (trẻ em và người lớn) và bột dinh dưỡng được nhập khẩu từ Mỹ, Châu Âu và Châu Đại Dương.

Tóm lại, Vinamilk cần nhìn lại thị trường để đánh giá đúng tăng trưởng khi đối thủ cạnh tranh trên đà phát triển mạnh mẽ, nguồn cung về nguyên liệu còn hạn chế nhiều mặt, nhu cầu tiêu dùng trong nước vẫn đang thăm dò để phục hồi.... Sự kỳ vọng vào nền kinh tế phục hồi là có căn cứ, nhưng diễn biến kinh tế thế giới có thể vẫn chịu tác động từ dịch bệnh và lạm phát. Bước đà quay lại đường đua trên thị trường sữa Việt Nam và thế giới đối với Vinamilk sẽ còn nhiều khó khăn.

Trên thị trường chứng khoán, kết phiên sáng ngày 13/4 cổ phiếu VNM tăng gần 2% lên 78.300 đồng/cp.

CTCP Phát triển Bất động sản Phát Đạt (HoSE: mã chứng khoán PDR) vừa thông qua chủ trương hợp tác với các đối tác để thành lập 2 công ty liên kết hoạt động trong lĩnh vực bất động sản.

Diễn biến tích cực của cổ phiếu VIC đã kéo tài sản của Chủ tịch Vingroup Phạm Nhật Vượng tăng vọt, hiện lên tới 28,2 tỷ USD, theo dữ liệu của Forbes (tính sau chốt phiên 9/12).

Mới đây, Ủy ban Chứng khoán Nhà nước quyết định hủy tư cách công ty đại chúng với Công ty CP Bibica (BBC) - một thương hiệu bánh kẹo quen thuộc trên thị trường Việt Nam.

Một lãnh đạo cấp cao của Vinaconex, chính thức được bổ nhiệm vào vị trí tổng giám đốc Viwaseen sau khi Vinaconex dự kiến mua vào là 56.949.500 đơn vị, tương ứng tỷ lệ sở hữu 98,16% vốn điều lệ của Viwaseen.

Tại đại hội, HĐQT Bamboo Capital sẽ trình cổ đông các nội dung quan trọng như thay đổi trụ sở công ty, định hướng tái cấu trúc công ty, chủ trương thực hiện báo cáo tài chính kiểm toán năm 2024, miễn nhiệm và bầu bổ sung thành viên HĐQT...

Tập đoàn Thaco và Hyundai Rotem (Hàn Quốc) vừa ký kết thỏa thuận hợp tác chiến lược về nội địa hóa sản xuất đầu máy - toa xe (rolling stock) cho tàu điện đô thị và tàu cao tốc tại Việt Nam.

Sau khi được sự chấp thuận từ Ngân hàng Nhà nước, Hội đồng Quản trị Ngân hàng TMCP Kiên Long (KienlongBank; UpCOM: KLB) đã công bố quyết định bổ nhiệm ông Trần Hồng Minh chính thức đảm nhiệm vị trí Tổng Giám đốc từ ngày 01/12/2025.

Theo thông tin từ Thanh tra Chính phủ (TTCP), ngày 27/11, cơ quan này đã công bố Quyết định thanh tra công tác quản lý vốn và tài sản nhà nước tại Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam (TKV).

Ngày 27/11, HĐXX Tòa án nhân dân TP HCM đã tuyên bác đơn kiện của Coca-Cola Việt Nam với Cục Thuế, giữ nguyên quyết định truy thu và xử phạt 821 tỷ đồng.

Tập đoàn KIDO đang lấy ý kiến cổ đông về kế hoạch thoái vốn hoàn toàn khỏi mảng kem (KIDO Foods), giải quyết dứt điểm vấn đề sở hữu thương hiệu Merino, Celano và đề xuất tạm hoãn chia cổ tức năm 2024.

CTCP Nông nghiệp BaF Việt Nam (Mã chứng khoán BAF) cho biết đã được Ủy ban Chứng khoán Nhà nước cấp giấy chứng nhận đăng ký chào bán trái phiếu ra công chúng.

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?