Hướng dẫn chi tiết hộ kinh doanh nộp thuế theo phương pháp kê khai.

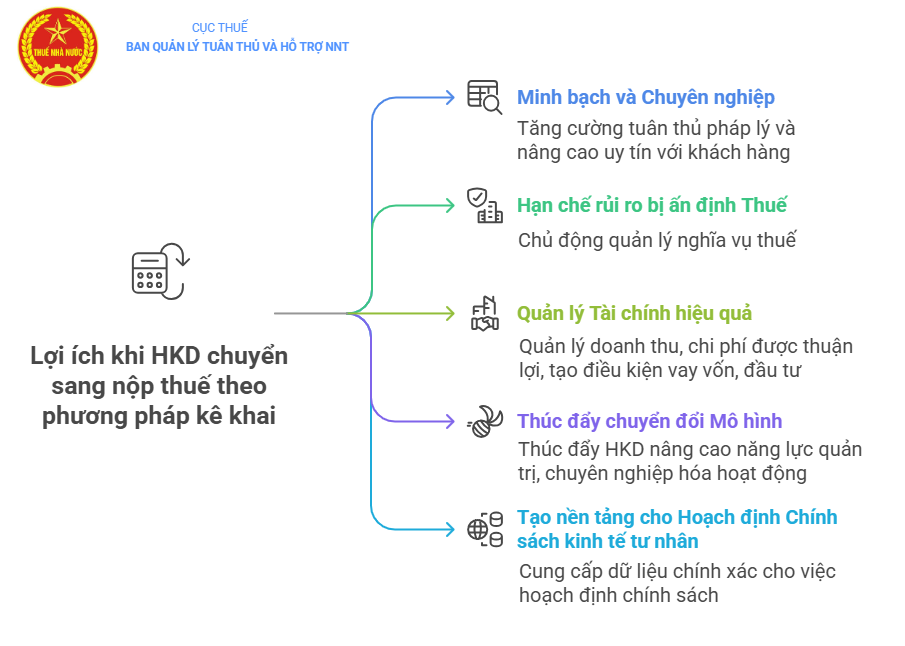

5 lợi ích khi hộ kinh doanh nộp thuế theo phương pháp kê khai

Việc chuyển từ phương pháp khoán sang kê khai là bước đi tất yếu để hộ kinh doanh phát triển bền vững hơn, tiếp cận được với tín dụng, chuỗi cung ứng, và các cơ hội kinh doanh chính quy.

Thứ nhất, nâng cao tính minh bạch và chuyên nghiệp hơn. Việc chuyển sang nộp thuế theo phương pháp kê khai giúp hộ kinh doanh hoạt động minh bạch và chuyên nghiệp hơn. Hộ kinh doanh sẽ thực hiện kê khai thuế hàng tháng hoặc hàng quý dựa trên sổ sách kế toán, hóa đơn và chứng từ rõ ràng. Điều này giúp việc ghi nhận doanh thu và chi phí được chính xác, tuân thủ đúng quy định của pháp luật về kế toán và thuế.

Đồng thời, việc sử dụng hóa đơn điện tử khi chuyển sang phương pháp kê khai cũng mang lại nhiều lợi ích, như giúp tăng uy tín với khách hàng trong môi trường kinh doanh hiện đại, góp phần hạn chế rủi ro liên quan đến pháp lý cũng như trong công tác quản lý thuế.

Thứ hai, hạn chế rủi ro bị ấn định thuế. Hộ kinh doanh đứng ở thế chủ động trong việc nộp thuế khi được chủ động tự kê khai, tự xác định số thuế phải nộp không bị ảnh hưởng bởi doanh thu của năm trước và mức khoán do cơ quan thuế xác định. Nếu trong năm hộ kinh doanh có gặp khó khăn do thị trường thì được kê khai theo đúng thực tế phát sinh mà không bị ấn định thuế như trước.

Thứ ba, việc kê khai đầy đủ sổ sách giúp hộ kinh doanh dễ dàng chứng minh doanh thu, chi phí và lợi nhuận một cách rõ ràng với ngân hàng hoặc đối tác. Nhờ đó, quá trình vay vốn hoặc huy động thêm nguồn đầu tư trở nên thuận lợi hơn. Đồng thời, việc tuân thủ các yêu cầu về kế toán cũng tạo điều kiện thuận lợi cho việc mở rộng chi nhánh hoặc tìm kiếm, hợp tác với các đối tác kinh doanh mới.

Thứ tư, giúp thúc đẩy hộ kinh doanh chuyển đổi mô hình. Việc chuyển sang phương pháp kê khai doanh thu, sử dụng hóa đơn, quản lý dòng tiền qua tài khoản... cũng là một hình thức tạo áp lực tích cực để hộ kinh doanh nâng cấp năng lực quản trị, chuyên nghiệp hóa hoạt động, và tiến tới chuyển đổi thành doanh nghiệp chính quy. Từ đó, họ có thể tiếp cận nguồn vốn, tham gia các chuỗi cung ứng lớn, và phát triển bền vững hơn.

Thứ năm, tạo nền tảng cho hoạch định chính sách kinh tế tư nhân dựa trên dữ liệu thực. Khi chuyển sang cơ chế tính thuế theo kê khai doanh thu thực tế và hóa đơn điện tử, cơ quan quản lý mới nhìn rõ được bức tranh toàn diện, chính xác và minh bạch về hoạt động kinh doanh của khu vực này. Từ đó, nhà nước mới có đủ căn cứ để xây dựng các chính sách hỗ trợ, phát triển kinh tế tư nhân một cách thực chất, thay vì chỉ dựa trên ước tính, cảm tính hay mô hình hóa thiếu dữ liệu đầu vào.

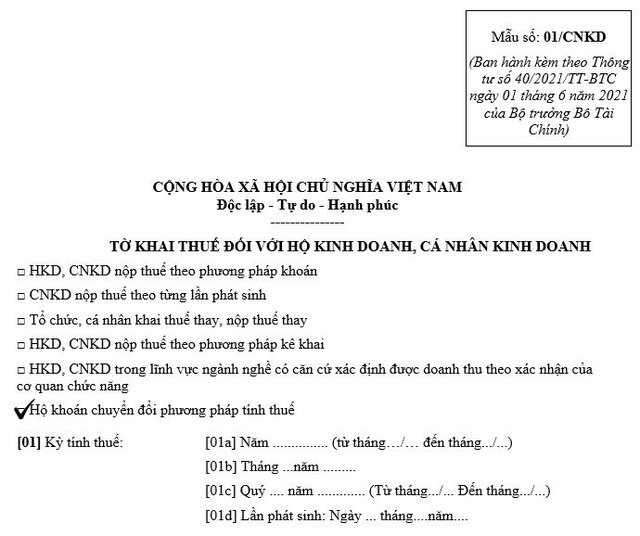

Hộ khoán khi chuyển sang phương pháp kê khai sẽ thực hiện điều chỉnh, bổ sung tờ khai thuế khoán

Căn cứ quy định tại Khoản 4 Điều 3; Điểm b Khoản 3, Tiết b6 Điểm b Khoản 4 Điều 13 Thông tư số 40/2021/TT-BTC ngày 1/6/2021 của Bộ Tài chính thì hộ kinh doanh đang nộp thuế theo phương pháp khoán (hộ khoán) được chuyển đổi sang phương pháp kê khai.

Theo đó, hộ khoán khi chuyển sang phương pháp kê khai sẽ thực hiện điều chỉnh, bổ sung tờ khai thuế khoán theo Mẫu 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC của Bộ Tài chính.

Trên tờ khai, hộ kinh doanh cần tích chọn mục “Hộ khoán chuyển đổi phương pháp tính thuế” để cơ quan thuế làm căn cứ điều chỉnh giảm mức thuế đã khoán cho thời gian chuyển đổi. Thời hạn nộp tờ khai điều chỉnh chậm nhất là ngày thứ 10 kể từ ngày hộ kinh doanh bắt đầu chuyển đổi phương pháp tính thuế.

Các hộ kê khai thực hiện chế độ kế toán theo hướng dẫn tại Thông tư số 88/2021/TT-BTC ngày 11/10/2021 của Bộ Tài chính. Việc tuân thủ đúng quy định giúp hộ kinh doanh chủ động hơn trong quản lý hoạt động sản xuất, kinh doanh và thực hiện nghĩa vụ thuế với Nhà nước.

Hộ kinh doanh nộp thuế theo phương pháp kê khai cần lưu ý gì?

Việc khai, nộp thuế đối với hộ kinh doanh nộp thuế theo phương pháp kê khai thực hiện theo hướng dẫn tại Điều 11 Thông tư số 40/2021/TT-BTC, cụ thể như sau:

(1) Về hồ sơ khai thuế, được quy định tại điểm 8.2 Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ gồm:

- Tờ khai thuế theo mẫu số 01/CNKD theo Thông tư 40/2021/TT-BTC

- Phụ lục Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01-2/BK-HĐKD theo Thông tư 40/2021/TT-BTC (nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục này)

(2) Về hình thức nộp hồ sơ khai thuế,

- Cổng Thuế điện tử theo địa chỉ https://thuedientu.gdt.gov.vn phân hệ “CÁ NHÂN”

- Cổng dịch vụ công quốc gia theo địa chỉ https://dichvucong.gov.vn

- Trường hợp không nộp được điện tử: nộp trực tiếp tại bộ phận một cửa hoặc qua hệ thống bưu chính.

(3) Về nơi nộp hồ sơ khai thuế, theo quy định tại khoản 1 Điều 45 Luật Quản lý thuế là Đội Thuế quản lý trực tiếp nơi hộ kinh doanh, cá nhân kinh doanh hoạt động sản xuất, kinh doanh.

(4) Về thời hạn nộp hồ sơ khai thuế, theo quy định tại khoản 1 Điều 44 Luật Quản lý thuế:

- Trường hợp kê khai theo tháng: chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Trường hợp kê khai theo quý: chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

(5) Về thời hạn nộp thuế, theo quy định tại khoản 1 Điều 55 Luật Quản lý thuế:

- Chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế

- Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

(6) Về hình thức nộp thuế:

- Ứng dụng eTax Mobile.

- Cổng Thuế điện tử theo địa chỉ https://thuedientu.gdt.gov.vn phân hệ “CÁ NHÂN”

- Cổng dịch vụ công quốc gia theo địa chỉ https://dichvucong.gov.vn

(7) Nghĩa vụ khai thuế trong trường hợp tạm ngừng hoạt động, kinh doanh:

- Thông báo cho cơ quan thuế theo quy định tại Điều 91 Nghị định số 01/2021/NĐ-CP, Điều 4 Nghị định số 126/2020/NĐ-CP, Điều 12 Thông tư số 86/2024/TT-BTC

- Không phải nộp hồ sơ khai thuế, trừ trường hợp hộ kinh doanh, cá nhân kinh doanh tạm ngừng hoạt động, kinh doanh không trọn tháng nếu khai thuế theo tháng hoặc tạm ngừng hoạt động, kinh doanh không trọn quý nếu khai thuế theo quý.

Ngày 20 tháng 3 năm 2025, Chính phủ đã ban hành Nghị định số 70/2025/NĐ-CP sửa đổi, bổ sung Nghị định số 123/2020/NĐ-CP quy định về hóa đơn, chứng từ với quy định các hộ kinh doanh nộp thuế theo phương pháp khoán có doanh thu từ 1 tỷ đồng/năm trở lên, từ ngày 1/6/2025 phải sử dụng hóa đơn điện tử có kết nối máy tính tiền.

Nghị định số 70/2025/NĐ-CP ra đời là bước tiến quan trọng giúp các hộ kinh doanh thay đổi tư duy, áp dụng công nghệ để quản lý công việc hiệu quả hơn, tối ưu hóa quy trình và lợi nhuận.

Đây cũng được coi là bước đệm tiến tới xóa bỏ thuế khoán, để hộ và cá nhân kinh doanh chuyển sang phương pháp kê khai thuế từ ngày 1/1/2026 theo Nghị quyết số 198/2025/QH15 về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân của Quốc hội.

Quốc hội quyết nghị giảm 2% thuế suất thuế VAT, áp dụng với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế 10%. Nghị quyết có hiệu lực thi hành từ ngày 1/7/2025 đến hết 31/12/2026.

Cơ quan Cảnh sát điều tra Công an TP Hà Nội cho biết đã khởi tố 21 vụ án, khởi tố 187 bị can, bước đầu xác định các đối tượng đã chiếm đoạt của 493 người bị hại tham gia nộp tiền mua kỳ nghỉ, nộp tiền đặt cọc chuyển nhượng kỳ nghỉ số tiền hơn 181 tỷ đồng.

TP HCM vừa được tạp chí Time Out (Anh) xếp hạng thứ 6 trong danh sách 20 thành phố ẩm thực hấp dẫn nhất thế giới năm 2026 (The World’s Best Cities for Food 2026), khẳng định vị thế ngày càng nổi bật của Việt Nam trên bản đồ ẩm thực toàn cầu.

Chính phủ ban hành Nghị định số 208/2026/NĐ-CP ngày 15/6/2026 về vận tải hàng không. Trong đó, đáng chú ý là các quy định về nghĩa vụ hỗ trợ và bồi thường cho hành khách khi chuyến bay bị chậm, hủy hoặc thay đổi lịch trình.

Thu hồi trên toàn quốc 45 sản phẩm mỹ phẩm do 4 công ty ở Hà Nội và TP HCM phân phối. Trong danh sách có nhiều mặt hàng quen thuộc như sữa rửa mặt Hadalabo, kem chống nắng Anessa, kem đánh răng Aquafresh...

Ngày 15/6, tại kỳ họp thứ 4, Hội đồng nhân dân thành phố Hà Nội khóa XVII đã thông qua Đề án vùng phát thải thấp trong Vành đai 1, thành phố Hà Nội. Theo nghị quyết của Hội đồng nhân dân thành phố, việc triển khai Đề án được thực hiện từ ngày 1/7/2026, nhưng không triển khai đồng loạt trên toàn bộ khu vực trong Vành đai 1.

Cục An toàn thực phẩm (Bộ Y tế) cho biết Bộ Y tế Pháp ngày 12/06 đã thông báo việc tự nguyện thu hồi sản phẩm sữa bột trẻ em Allernova AR số lô 183403 do Laboratoires Novalac sản xuất.

Thủ tướng Pakistan Shehbaz Sharif tối 14/6 (giờ địa phương) thông báo Mỹ và Iran đã đạt được một thỏa thuận hòa bình nhằm chấm dứt cuộc xung đột kéo dài hơn ba tháng qua, đồng thời bao gồm cả lệnh ngừng bắn giữa Israel và lực lượng Hezbollah tại Liban.

Cơ quan Quản lý Khí quyển và Đại dương quốc gia Mỹ thông báo hiện tượng thời tiết El Nino đã chính thức hình thành ở vùng biển Thái Bình Dương. Dự báo xác suất khoảng 63% xảy ra một đợt El Nino cực mạnh trong giai đoạn tháng 11-2026 đến tháng 1-2027, có thể là mạnh nhất kể từ năm 1950.

Chi tiết phương thức thanh toán và mức hưởng Bảo hiểm y tế đối với các trường hợp khám ngoại trú trái tuyến sẽ có sự thay đổi mang tính bước ngoặt từ 1/7.

Bộ Tài chính đang lấy ý kiến rộng rãi về dự thảo quy định mới liên quan đến hóa đơn chứng từ, trong đó điểm nhấn đáng chú ý là việc khoanh vùng 8 trường hợp được miễn áp dụng hóa đơn điện tử.

Theo Trung tâm Dự báo KTTV Quốc gia, ở phía bắc có một khối không khí lạnh đang di chuyển. Khoảng chiều tối và đêm 8/6 bộ phận không khí lạnh này sẽ ảnh hưởng đến nước ta, miền Bắc mưa to, miền Trung kết thúc nắng nóng.

Kỳ nghỉ Quốc khánh ngày 2/9 năm 2026 sẽ kéo dài 5 ngày liên tục, từ ngày 29/8 đến hết ngày 2/9, nhờ việc thực hiện hoán đổi ngày làm việc theo phương án của cơ quan chức năng.

Bộ trưởng Bộ Nội vụ ban hành Thông tư số 14/2026/TT-BNV quy định chi tiết việc điều chỉnh lương hưu, trợ cấp bảo hiểm xã hội (BHXH) và trợ cấp hằng tháng. Theo đó, từ 01/7/2026, mức lương hưu, trợ cấp BHXH và trợ cấp hàng tháng tăng thêm 8%.

Lực lượng chức năng phát hiện 835 sản phẩm phụ tùng, phụ kiện ô tô không có hóa đơn, chứng từ chứng minh nguồn gốc hợp pháp, có dấu hiệu giả mạo nhãn hiệu Peugeot tại Gia Minh Auto Việt Nam.

Tổng Liên đoàn Lao động Việt Nam kiến nghị cơ quan có thẩm quyền xem xét bổ sung, tăng thêm 2 ngày nghỉ lễ dịp Quốc khánh (kéo dài từ ngày 2/9 đến hết ngày 5/9).

Nghị định 164/2026/NĐ-CP về kiểm soát tài sản, thu nhập của người có chức vụ, quyền hạn trong cơ quan tổ chức đơn vị có hiệu lực từ ngày 01/7/2026. Trong đó, 11 loại tài sản, thu nhập của cán bộ phải kê khai từ ngày 1/7/2026.

Từ tháng 6/2026, hàng loạt chính sách kinh tế mới chính thức được triển khai trên phạm vi cả nước như: Tất cả trạm xăng bán xăng E10 từ ngày 1/6/2026; bổ sung đối tượng không chịu thuế giá trị gia tăng từ 20/6; ...

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?