Từ những phiên đấu giá trái phiếu ảm đạm đến sự lao dốc của trái phiếu dài hạn, giới đầu tư đang phát đi thông điệp rõ ràng: trong bối cảnh bất ổn hiện nay, các chính phủ sẽ phải trả lãi cao hơn nếu muốn huy động vốn dài hạn.

Những phiên đấu giá trái phiếu ảm đạm

Lợi suất trái phiếu chính phủ dài hạn đã tăng mạnh không chỉ ở Mỹ – nơi những tháng đầu nhiệm kỳ hai của Tổng thống Donald Trump diễn ra đầy hỗn loạn khiến nhà đầu tư đòi hỏi lợi suất cao hơn – mà còn ở Nhật Bản và Anh.

Các chính phủ sẽ phải trả lãi cao hơn nếu muốn huy động vốn dài hạn. (Ảnh: Reuters)

Những đợt phát hành trái phiếu quy mô hàng chục tỷ USD, vốn từng diễn ra suôn sẻ ở các nền kinh tế lớn, giờ đây trở thành “đấu trường” cho các nhà đầu tư đặt câu hỏi về chi tiêu công phung phí và triển vọng lạm phát. Tại Mỹ và Nhật, thị trường trái phiếu không hào hứng với các đề xuất cắt giảm thuế của các đảng cầm quyền.

Phiên đấu giá trái phiếu Mỹ kỳ hạn 20 năm yếu kém trong tuần này và kết quả đấu giá tệ nhất kể từ năm 2012 của Nhật Bản đã trở thành “hồi chuông cảnh tỉnh” cho thị trường, ngay sau khi Moody’s trở thành hãng xếp hạng cuối cùng trong nhóm Big Three hạ tín nhiệm nợ công Mỹ khỏi mức AAA, do gánh nặng nợ ngày càng tăng.

Nhà đầu tư đang nghĩ rằng nếu chúng ta sống trong một thế giới mà nợ cứ xấu đi, tăng trưởng lại mong manh, thì mức bù rủi ro để giữ các trái phiếu này cần phải tăng – và điều đó đang xảy ra.

Trong những tuần tới, Nhật Bản, Đức, Mỹ và Anh sẽ phát hành thêm trái phiếu kỳ hạn 10 năm và 30 năm.

“Nhà đầu tư đang đặt dấu hỏi về kế hoạch phát hành,” ông Miller nói thêm.

Về lý thuyết, chính phủ có thể cắt giảm chi tiêu hoặc tăng thuế để trấn an thị trường, nhưng trong bối cảnh lo ngại về tác động của chiến tranh thương mại do ông Trump phát động, thắt lưng buộc bụng gần như không phải là lựa chọn khả thi.

Mức phí bù rủi ro khi nắm giữ trái phiếu dài hạn đang tăng

Phần lớn các đợt bán tháo trái phiếu Kho bạc Mỹ, trái phiếu chính phủ Anh (gilts) và trái phiếu chính phủ Nhật Bản (JGBs) gần đây đều tập trung ở kỳ hạn dài. Nguyên nhân xuất phát từ lo ngại rằng cuộc chiến thương mại và chính sách cắt giảm thuế của ông Trump sẽ làm gia tăng lạm phát, buộc các chính phủ phải chi tiêu nhiều hơn.

Lợi suất trái phiếu chính phủ Anh kỳ hạn 30 năm hiện đã lên mức cao nhất kể từ cuối những năm 1990. Trái phiếu 30 năm của Mỹ đang ở mức 5,09%, tăng 70 điểm cơ bản kể từ tháng 3. Theo Moody’s, nợ công của Mỹ hiện vào khoảng 100% GDP và có thể tăng lên 134% trong thập kỷ tới.

Nguyên nhân cốt lõi của làn sóng bán tháo là cái gọi là “phí kỳ hạn” – phần lãi suất bổ sung mà nhà đầu tư yêu cầu để khóa vốn trong thời gian dài. Phí kỳ hạn của trái phiếu Kho bạc Mỹ kỳ hạn 10 năm hiện vào khoảng 0,79%, mức được cho là quá thấp so với bối cảnh hiện nay – thấp hơn năm 2011 khi nợ công ở mức tương đương và chỉ bằng một phần nhỏ so với mức 5% trong thời kỳ lạm phát đình trệ những năm 1970.

Mọi người đang định giá lại phí kỳ hạn. Đây là nỗi lo âm ỉ – không rõ rệt cho đến khi nó trở thành vấn đề thực sự.

Ông Goh từng có kế hoạch mua trái phiếu dài hạn Mỹ nếu lợi suất 10 năm vượt 4,5% và trái phiếu 30 năm đạt 5%, nhưng đã thay đổi quan điểm sau khi Quốc hội Mỹ công bố dự luật ngân sách mới và Moody’s hạ xếp hạng tín nhiệm.

“Quá trình xác lập mặt bằng giá mới trong bối cảnh chưa có tiền lệ có thể mất thời gian, vì vậy tôi không vội mở vị thế kéo dài kỳ hạn ở mức hiện tại,” ông nói.

Ai là người thắng cuộc cuối cùng?

Tổng nợ liên bang của Mỹ đạt 36,2 nghìn tỷ USD vào cuối năm 2024, trong đó hơn 9 nghìn tỷ USD do nhà đầu tư nước ngoài nắm giữ. Nhật Bản hiện đang nắm khoảng 1,1 nghìn tỷ USD, còn Trung Quốc giữ khoảng 965 tỷ USD.

Tỷ lệ tham gia của nhà đầu tư nước ngoài, bao gồm cả ngân hàng trung ương, trong phiên đấu giá trái phiếu 30 năm gần đây nhất của Mỹ chỉ đạt 58,88%, mức thấp nhất kể từ năm 2019, và đang giảm đều từ tháng 10/2024.

Nhà đầu tư Nhật Bản cũng đang bán tháo mạnh trái phiếu dài hạn của cả Mỹ và Nhật, với lợi suất tăng vọt trong tuần qua. Họ cũng đòi hỏi mức lợi suất cao hơn trong các phiên đấu giá gần đây.

Vấn đề lớn hơn là thâm hụt ngân sách và chính sách tài khóa quan trọng – không gian tài khóa là có hạn. Và không chỉ Mỹ mới gặp vấn đề với tài khóa.

Tại Nhật Bản, lo ngại đến từ kế hoạch kích cầu trước cuộc bầu cử Thượng viện vào tháng 7 – điều này có thể khiến chính phủ phải vay thêm trong khi Ngân hàng Trung ương Nhật (BOJ) lại đang giảm mua trái phiếu.

Lợi suất trái phiếu 10 năm Nhật Bản đã tăng lên 1,55%, cao hơn 44 điểm cơ bản so với đầu tháng 4, và đang rời xa mức lãi suất chính sách 0,5% của BOJ.

Mọi người kỳ vọng BOJ sẽ tiếp tục tăng lãi suất và giảm mua JGBs. Nhiều nhà đầu tư, nhất là với trái phiếu siêu dài hạn, đang cân nhắc mức lợi suất nào là hợp lý nếu lãi suất chính sách đạt 1,25% và BOJ không còn hỗ trợ. Đây là quá trình tìm kiếm điểm cân bằng – một quá trình thử và sai.

Đức có thể là “người thắng cuộc” trong bối cảnh này. Dù lợi suất trái phiếu Đức cũng tăng trong năm nay do các gói kích cầu lớn, nước này vẫn là nền kinh tế G7 duy nhất có tỷ lệ nợ/GDP dưới 100%.

Trong đợt bán tháo trái phiếu toàn cầu hồi tháng 4, nhà đầu tư đã đổ dồn vào Bunds (trái phiếu Đức).

Ông Guy Miller (Zurich Insurance Group) cho rằng: “Dù Đức cam kết chi tiêu nhiều, mức nợ vẫn tương đối thấp và tăng trưởng dài hạn có khả năng được cải thiện".

Trong cuộc đua về công nghệ AI (trí tuệ nhân tạo), các ông lớn công nghệ vẫn chi mạnh tay, nhưng nhiều doanh nghiệp khác đã bắt đầu chán nản, hụt hẫng với khoản đầu tư này.

Nhiều doanh nghiệp thông báo sẽ gom tiền mã hóa, đặc biệt là memecoin của Tổng thống Trump, để kéo giá cổ phiếu đi lên nhằm tồn tại trên sàn chứng khoán Mỹ.

Giá Bitcoin lập đỉnh lịch sử, trong khi lợi suất trái phiếu Mỹ tăng vọt và chứng khoán toàn cầu chao đảo trước lo ngại về tình hình tài khóa của Mỹ. Nhà đầu tư trở nên thận trọng sau khi Moody’s hạ xếp hạng tín nhiệm Mỹ và dự luật chi tiêu khổng lồ của ông Trump có thể khiến nợ công tăng. Tâm điểm thị trường hiện chuyển sang các dữ liệu kinh tế quan trọng từ châu Âu, Mỹ và Nhật Bản.

Phiên giao dịch ngày 22/5, gái vàng tại các doanh nghiệp SJC, PNJ, DOJI đồng loạt điều chỉnh bảng niêm yết theo hướng tăng mạnh. Giá vàng SJC tăng lên 121 triệu đồng/lượng, chênh lệch vàng thế giới hơn 16 triệu đồng

Công ty cổ phần Chứng khoán HD (HDBS) bị đình chỉ hoạt động thanh toán giao dịch, hoạt động giao dịch trên thị trường trái phiếu doanh nghiệp riêng lẻ trong 7 ngày, từ 20/5 đến 26/5.

Thị trường chứng khoán Phố Wall đã trải qua một phiên giao dịch giảm điểm mạnh vào ngày 21/5, trong bối cảnh lãi suất trái phiếu Chính phủ Mỹ tăng vọt.

Đóng góp ý kiến vào về dự thảo Nghị quyết của Quốc hội về giảm thuế giá trị gia tăng, trong phiên thảo luận tại Tổ chiều 21/5, nhiều đại biểu Quốc hội tại Tổ 2 đề xuất thực hiện việc giảm 2% thuế suất giá trị gia tăng đến hết năm 2026 với tất cả các mặt hàng.

Theo thông tin từ CTCP Tập đoàn Xây dựng Hòa Bình (mã HBC - UPCoM) ông Lê Viết Hiếu, con trai Chủ tịch HĐQT Lê Viết Hải đăng ký mua cổ phiếu để nâng sở hữu lên 0,49% vốn điều lệ.

Thị trường chứng khoán Mỹ giảm điểm trong phiên giao dịch ngày thứ Ba (20/5) vì cổ phiếu công nghệ không duy trì được đà tăng, khi thị trường theo dõi cuộc tranh luận tại Quốc hội Mỹ về đề xuất cắt giảm thuế của Tổng thống Donald Trump.

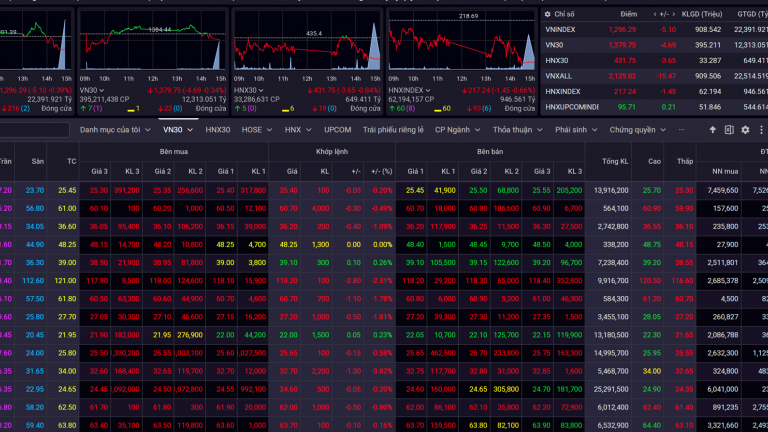

Tính từ đầu năm 2025, cổ phiếu VIC đã tăng hơn 125% , đồng thời cũng là mã tăng giá mạnh nhất trong nhóm VN30. Theo cập nhật mới nhất của tạp chí Forbes, tài sản của ông Phạm Nhật Vượng đã tăng lên 10,2 tỷ USD, là mức cao nhất từ trước đến nay.

Dù giá vàng trong nước tăng mạnh, các chuyên gia nhận định xu hướng này có thể không kéo dài lâu. Dự báo cho thấy giá vàng có thể sẽ quay đầu giảm trong phiên hôm nay do áp lực từ hàng loạt dữ liệu kinh tế tích cực được công bố gần đây.

Techcombank sẽ phát hành gần 21,4 triệu cổ phiếu ESOP, tương đương khoảng 0,3% tổng số cổ phần đang lưu hành. Mức giá phát hành được ấn định là 10.000 đồng/cổ phiếu – chỉ bằng khoảng 1/3 so với thị giá của cổ phiếu TCB đang giao dịch quanh mốc 30.000 đồng/cổ phiếu.

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Hai (19/5) và lợi suất trái phiếu kho bạc Mỹ chỉ tăng vọt chớp nhoáng, khi nhà đầu tư dường như không lo ngại nhiều về việc Mỹ bị hạ điểm tín nhiệm.

Ngày 19/5, Ngân hàng Nhà nước chi nhánh Khu vực 2 có văn bản yêu cầu các doanh nghiệp, tổ chức tín dụng kinh doanh, mua bán vàng miếng trên địa bàn Thành phố Hồ Chí Minh phải có thông tin nhận diện cho khách hàng biết đây là địa điểm kinh doanh được Ngân hàng Nhà nước cấp phép.

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?