VN-Index mở đầu tháng cuối cùng năm 2024 'xanh vỏ đỏ lòng' nhà đầu tư nên làm gì trong phiên giao dịch ngày 3/12?

18:36 | 02/12/2024

VN-Index trong ngày giao dịch đầu tiên của tháng cuối cùng trong năm 2024 đã rất nỗ lực để giữ mốc 1.250 điểm. Tuy nhiên áp lực bán khiến cho thị trường "xanh vỏ đỏ lòng", chuyên gia dự báo thị trường sẽ tiếp tục giao dịch giằng co trong thời gian gần tới...

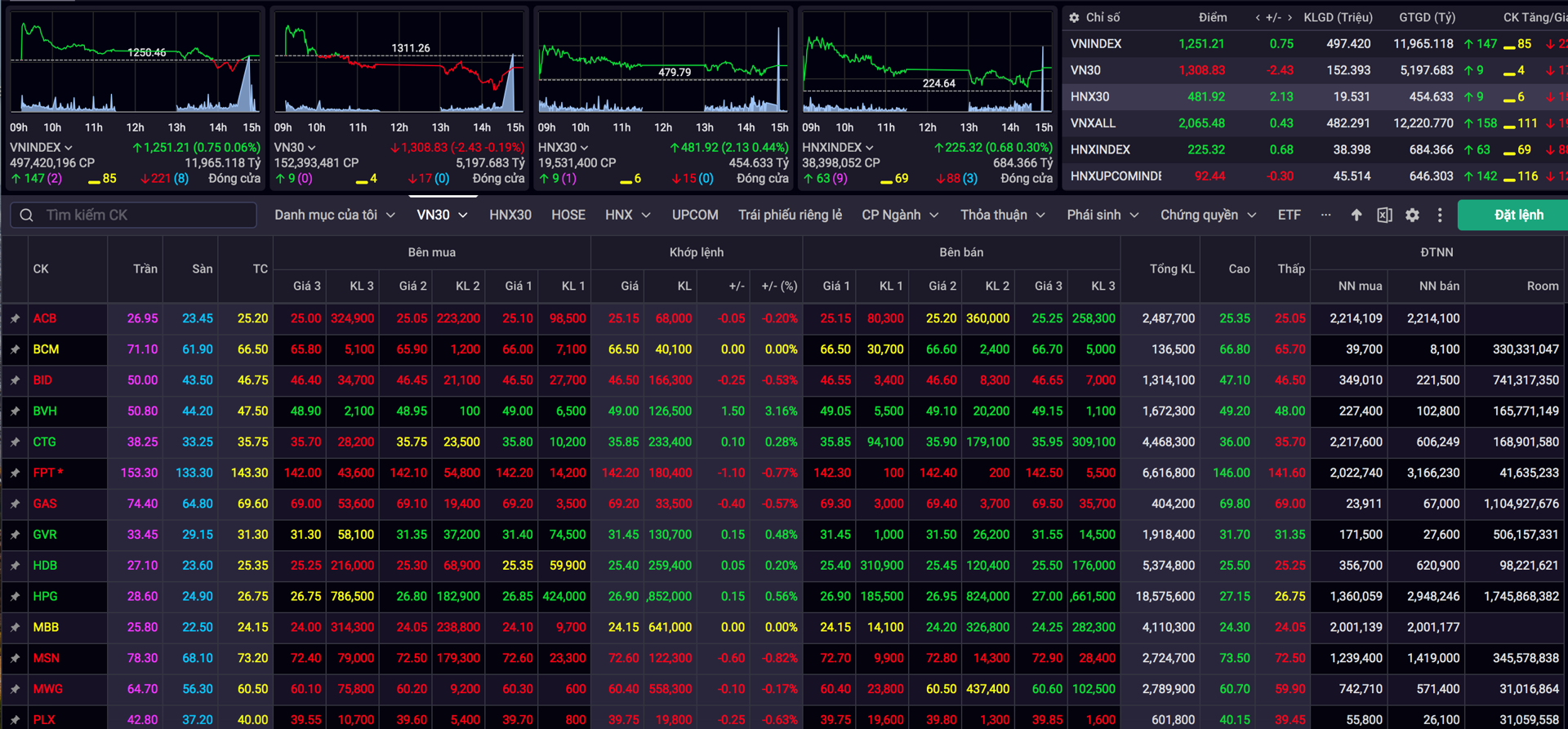

Kết thúc phiên giao dịch ngày 2/12, VN-Index tăng nhẹ 0,75 điểm (0,06%), lên mức 1.251,21 điểm; HNX-Index tăng 0,68 điểm (0,3%), lên mức 225,32 điểm. Độ rộng toàn thị trường nghiêng về sắc đỏ với bên bán có 373 mã giảm và bên mua có 319 mã tăng. Sắc xanh có phần áp đảo trong rổ VN30 với 17 mã giảm, 9 mã tăng và 4 mã tham chiếu.

Trong đó, BVH tăng 3,16% lên 49.000 đồng/cổ phiếu. Các mã: CTG, GVR, HDB, HPG, SAB, TCB, VCB, VPB tăng nhẹ từ 0,18-0,96%. Ở chiều ngược lại, các mã: ACB, BID, FPT, GAS, MSN, MWG, PLX, SSB, SSI, STB, TPB, VHM, VIB, VIC, VJC, VNM, VRE giảm nhẹ từ 0,1-0,82%.

Xét về nhóm ngành, nhóm cổ phiếu thép ngoại trừ VCA bất ngờ tăng trần lên 10.400 đồng/cổ phiếu, còn lại ít biến động. Cụ thể, DTL và HPG tăng nhẹ chưa đến 1%, HSG và NKG dừng ở tham chiếu, 3 mã: HMC, SMC, TLH giảm nhẹ.

Diễn biến phiên giao dịch ngày 2/12

Nhóm cổ phiếu chứng khoán giao dịch phân hóa ở phiên sáng và đảo chiều giảm nhẹ khi đóng cửa. Cụ thể, DSE tăng 2,55%, các mã: APG, CTS, TVB, VCI, VND tăng nhẹ, 3 mã: TCI, VDS, VIX dừng ở tham chiếu. Ngược lại, ORS giảm 1,08%, các mã: AGR, BSI, FTS, HCM, SSI, TVS giảm nhẹ.

Nhóm cổ phiếu ngân hàng với điểm tựa chính là các mã lớn đã duy trì được đà tăng nhẹ đến cuối phiên. Ngoài các mã: ACB, BID, CTG, HDB, MBB, SHB, SSB, STB, TCB, TPB, VCB, VPB, VIB trong nhóm VN30 đã kể trên, các mã còn lại: LPB tăng 3,1%, NAB tăng nhẹ, EIB, MSB, OCB dừng ở tham chiếu.

Nhóm cổ phiếu bất động sản đóng cửa giảm nhẹ, trong đó DTA giảm 5,25%, DXG giảm 1,43%, DXS giảm 2,73%, SGR giảm 2,62%...

Nhóm cổ phiếu bảo hiểm sau phiên dậy sóng cuối tuần trước thì phiên này đã hạ nhiệt. Bên cạnh BVH đã kể trên, MIG tăng 2,76%, BIC dừng ở tham chiếu, BMI giảm 1,88%, PIG giảm 5,42%.

Đáng chú ý, lực cầu tăng mạnh tại nhóm cổ phiếu đầu tư công, trong đó HHV tăng 3,65%, VCG tăng 3,45%, CII tăng 2,13%, LCG tăng 2,49%...

Các nhóm ngành khác như: nguyên vật liệu, tư liệu sản xuất, viễn thông, chăm sóc sức khỏe đóng cửa trong sắc xanh.

Về giao dịch khối ngoại, sau chuỗi 6 phiên mua ròng liên tiếp, nhà đầu tư ngoại trở lại bán ròng hơn 421 tỷ đồng trên sàn HoSE, tập trung tại các mã FPT (164.07 tỷ), VRE (67.66 tỷ), HPG (58.99 tỷ) và KDH (58.07 tỷ). Trên sàn HNX, khối ngoại bán ròng 410 triệu đồng, tập trung vào mã PVS (9.32 tỷ), LAS (1.84 tỷ) BVS (1.83 tỷ) và DTD (980 triệu).

Thị trường chứng khoán Châu Á khởi đầu tháng mới với tâm lý lạc quan sau những biến động mạnh kể từ khi ông Donald Trump tái đắc cử Tổng thống Mỹ và cảnh báo sẽ áp thuế nặng với Trung Quốc, Canada và Mexico.

Thị trường Hong Kong và Thượng Hải nằm trong số những thị trường tăng điểm mạnh nhất, với chỉ số Hang Seng và Shanghai Composite tăng lần lượt 0,65% và 1,1% lên 19.550,29 điểm và 3.363,98 điểm. Đà tăng này diễn ra sau khi dữ liệu cho thấy hoạt động sản xuất của Trung Quốc đã mở rộng nhanh hơn dự đoán trong tháng 11.

Các số liệu về chỉ số các nhà quản trị mua hàng (PMI) mang đến hy vọng rằng nền kinh tế lớn thứ hai thế giới đang có tiến triển sau một thời gian dài giảm tốc, nhờ loạt biện pháp hỗ trợ được công bố vào cuối tháng 9.

Các chuyên gia Anna Zhou và Helen Qiao tại Bank of America Global Research dự đoán các nhà hoạch định chính sách của Trung Quốc sẽ tăng cường những biện pháp nới lỏng trong năm tới, trong đó có việc tiếp tục các chương trình nâng cấp thiết bị và trợ cấp hàng tiêu dùng, giúp hỗ trợ lĩnh vực sản xuất trong bối cảnh nhu cầu ở nước ngoài suy giảm.

Một số nhà bình luận cũng bày tỏ sự lạc quan rằng ông Trump có thể áp dụng cách tiếp cận thực tế hơn đối với thuế quan. Tổng thống Mexico Claudia Sheinbaum, sau cuộc điện đàm với ông Trump, cho biết sẽ không có một cuộc chiến thuế quan tiềm năng nào.

Tuy nhiên, các nhà đầu tư vẫn thận trọng theo dõi diễn biến khi Tổng thống đắc cử Mỹ thành lập nội các của mình. Các nhà phân tích tại Moody's Analytics cho biết các nền kinh tế phát triển ở Đông Bắc Á đang liên tục duy trì thặng dư thương mại hàng hóa với Mỹ. Mặc dù không lớn bằng mức thặng dư 280 tỷ USD của Trung Quốc hay 207 tỷ USD của Liên minh châu Âu (EU) với Mỹ, nhưng Nhật Bản, Hàn Quốc đều có mức thặng dư đủ lớn với Mỹ, khiến các nền kinh tế này có nguy cơ trở thành mục tiêu của các mức thuế quan mới.

Trong khi đó, chỉ số Nikkei 225 của Nhật Bản tăng 0,8% lên 38.513,02 điểm. Thị trường Tokyo tăng điểm khi đồng yen giữ được đà tăng gần đây quanh mức 150 yen đổi 1 USD, trước những dự đoán ngày càng tăng rằng Ngân hàng trung ương Nhật Bản (BoJ) sẽ tăng lãi suất sau báo cáo cho thấy lạm phát của Tokyo vượt dự báo vào tuần trước. Mới đây, Thống đốc BoJ Kazuo Ueda cho biết việc tăng lãi suất đang đến gần, khi dữ liệu kinh tế đang đi đúng hướng.

Phiên này, sắc xanh cũng được ghi nhận tại các thị trường Sydney, Mumbai, Singapore, Manila và Bangkok.

Nhận định thị trường chứng khoán phiên 3/12, Công ty Chứng khoán Rồng Việt (VDSC) dự báo thị trường sẽ tiếp tục giao dịch giằng co trong thời gian gần tới, trước khi có tín hiệu cung cầu rõ nét hơn. Nếu nguồn cung tăng trở lại và chiếm ưu thế thì thị trường sẽ suy giảm.

"Nhà đầu tư vẫn cần quan sát diễn biến cung cầu để đánh giá trạng thái thị trường.Tuy nhiên, người "lướt sóng" chứng khoán có thể khai thác một số cổ phiếu có diễn biến dần khởi sắc, cân nhắc các nhịp hồi phục để chốt lời ngắn hạn"- VDSC khuyến nghị.

Trong khi đó, Công ty Chứng khoán VCBS lưu ý nhà đầu tư tranh thủ những nhịp rung lắc trong từng phiên, để giải ngân từng phần những cổ phiếu giữ được xu hướng ổn định thuộc ngành ngân hàng, phân đạm, bán lẻ…

CTCK Asean cho rằng: Chúng tôi cho rằng, thị trường sẽ tiếp diễn đà hồi phục trong các phiên tới với vận động chậm rãi trong quá trình tích lũy lực cầu.

Nhà đầu tư nên theo sát diễn biến DXY, các thị trường thế giới và tỷ giá trong nước để xác định xu hướng biến động trong ngắn hạn, từ đó có phương án giải ngân phù hợp với các cổ phiếu đầu tư dài hạn có nền tảng cơ bản tốt và triển vọng kinh doanh tích cực.