Ngân hàng TMCP Công Thương Việt Nam (VietinBank - Mã chứng khoán CTG) vừa công bố tài liệu họp ĐHCĐ thường niên 2023 vào ngày 21/4 tới đây tại Hà Nội. Trong đó, VietinBank đề ra mục tiêu kinh doanh trong năm 2023 với tăng trưởng tổng tài sản 5-10% so với với năm 2022.

Theo tài liệu, trong năm 2023, VietinBank đặt mục tiêu tăng trưởng 5-10% tổng tài sản so cùng kỳ năm trước. Dư nợ tín dụng tăng theo hạn mức được Ngân hàng Nhà nước (NHNN) giao trong từng thời kỳ. Nguồn vốn huy động tăng trưởng phù hợp với tốc độ tăng trưởng tín dụng, đảm bảo các chỉ số an toàn thanh khoản. Tỷ lệ nợ xấu/dư nợ tín dụng kiểm soát dưới 1.8%.

Lợi nhuận trước thuế riêng lẻ theo sự phê duyệt của Cơ quan Nhà nước có thẩm quyền. Ngân hàng cho biết sẽ tiếp tục cải thiện mạnh mẽ hiệu quả kinh doanh, thực hiện tốt vai trò ngân hàng chủ lực, trụ cột và chủ đạo của nền kinh tế.

Nguồn: Tài liệu ĐHĐCĐ thường niên 2023 của VietinBank

Ngoài ra, về vấn đề chia cổ tức, VietinBank cho biết tỷ lệ chi trả cổ tức và cơ cấu chi trả (tiền mặt, cổ phiếu) sẽ thực hiện theo sự phê duyệt của Cơ quan Nhà nước.

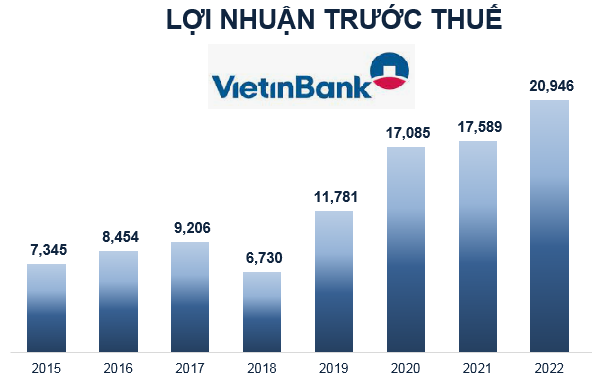

Theo đó, trong năm 2022, lợi nhuận riêng lẻ sau thuế của VietinBank là 16.379 tỷ đồng. Lợi nhuận sau thuế sau trích các quỹ bắt buộc và khen thưởng phúc lợi là 11.521 tỷ đồng. VietinBank dự định sẽ sử dụng số tiền này để chia cổ tức bằng cổ phiếu theo phê duyệt của cơ quan Nhà nước có thẩm quyền.

Bên cạnh đó, ĐHCĐ năm nay của VietinBank cũng sẽ thông qua phương án trả thù lao năm 2023 cho HĐQT và Ban Kiểm soát ngân hàng. VietinBank cho biết, tỷ lệ thù lao chi trả năm 2022 đối với thành viên HĐQT và BKS chỉ bằng 0,16% lợi nhuận sau thuế 2022, thấp hơn mức 0,28% đã được ĐHCĐ 2022 phê duyệt trước đó.

Trong năm 2023, HĐQT ngân hàng đề xuất ĐHCĐ phê duyệt mức thù lao cho HĐQT và BKS bằng tối đa 0,28% lợi nhuận sau thuế hợp nhất năm.

Tính đến hết năm 2022, tổng tài sản của VietinBank tăng 18,1% đạt 1,8 triệu tỷ đồng. Cho vay khách hàng tăng 12,7% đạt hơn 1,27 triệu tỷ đồng. Tiền gửi của khách hàng tăng 7,5% đạt gần 1,25 triệu tỷ đồng.

Số dư nợ xấu của ngân hàng VietinBank tăng hơn 10% đạt 15.796 tỷ đồng, tuy nhiên tỷ lệ nợ xấu nội bảng (tỷ lệ nợ từ nhóm 3 đến nhóm 5) lại giảm nhẹ từ 1,26% cuối năm

ĐHĐCĐ thường niên 2022 đã thông qua việc niêm yết các trái phiếu phát hành ra công chúng trên Sở Giao dịch Chứng khoán Hà Nội (HNX). Hiện, VietinBank đang tiến hành các thủ tục cần thiết để xin chấp thuận của Ủy ban Chứng khoán Nhà nước đối với phương án chào bán trái phiếu ra công chúng năm 2022. Sau khi hoàn thành việc phát hành trái phiếu ra công chúng, VietinBank sẽ thực hiện các thủ tục liên quan đăng ký niêm yết các trái phiếu trên HNX theo đúng quy định.

Theo Chứng khoán Rồng Việt (VDSC) nhận định dự báo tăng trưởng lợi nhuận của VietinBank có thể bị chững lại trước những bất ổn sắp tới trong năm 2023.

NIM của ngân hàng dự báo sẽ giảm khoảng 0,03 điểm % do lợi suất tài sản có thể không tăng nhiều như chi phí huy động vốn. Cùng với tăng trưởng tín dụng 11%, các chuyên gia kỳ vọng thu nhập lãi thuần sẽ tăng 11% so với cùng kỳ.

Bancassurance sẽ tiếp tục thúc đẩy thu nhập dịch vụ (tăng 12% so với cùng kỳ) nhưng thu nhập từ thu hồi nợ có thể giảm trong năm khó khăn này và thu nhập từ giao dịch ngoại hối có thể không duy trì ở mức cao như năm 2022, dẫn đến thu nhập ngoài lãi giảm 2%. Do đó, nhóm phân tích dự báo, tổng thu nhập hoạt động của ngân hàng tăng 8% so với cùng kỳ.

Nhóm nghiên cứu của VDSC cũng nhận định, trong vài năm trở lại đây, VietinBank đã từng bước nâng cao chất lượng tài sản và bộ đệm dự phòng nên áp lực về chi phí rủi ro trong năm 2023 sẽ ít hơn so với giai đoạn khó khăn trước đó.

Bên cạnh đó, cùng với dư địa tăng trưởng thu nhập phí tiềm năng trong trung hạn và NIM cải thiện đều đặn nhờ chuyển dịch sang mảng bán lẻ, chuyên gia kỳ vọng VietinBank sẽ quay trở lại quỹ đạo tăng trưởng từ năm 2024. Lợi nhuận trước thuế dự báo cho năm 2023 và 2024 lần lượt là 23.600 tỷ đồng (tăng 12%) và 29.684 tỷ đồng (tăng 26%).

Về chất lượng tài sản, trong quý 4/2022, tỷ lệ nợ xấu của ngân hàng là 1,24%, giảm từ 1,42% trong quý 3/2022 và 1,26% trong quý 4/2021. Nhóm chuyên gia nhận định, mặc dù tỷ lệ nợ xấu có sự cải thiện trên cả cơ sở quý và năm, nhưng con số này là kết quả của việc xóa nợ 15.000 tỷ đồng trong quý 4/2022, tương đương 1,2% tổng dư nợ.

Khoản xóa nợ đến từ các lĩnh vực đa dạng bao gồm xây dựng, chuỗi giá trị bất động sản, sản xuất, dịch vụ lưu trú,... Bên cạnh đó, tỷ lệ hình thành nợ nhóm 2 và nợ xấu đã tăng mạnh từ quý 3/2022. Nợ xấu và nợ nhóm 2 trên tổng dư nợ lần lượt đạt 1,2% và 2,3% vào cuối năm.

Các chuyên gia của VDSC khẳng định: "Cần phải theo dõi tốc độ chuyển nhóm cũng như khả năng hồi phục của nhóm nợ này vì nó có thể thay đổi đáng kể đến chi phí trích lập dự phòng trong quý tới".

Về bộ đệm dự phòng, tỷ lệ bao phủ nợ xấu trong quý 4/2022 đã giảm xuống 188,4% sau khi đạt mức cao nhất là 222,4% trong quý 3/2022 và không thay đổi so với năm ngoái. Tuy nhiên, bộ đệm dự phòng đã được cải thiện qua từng năm từ 95% vào năm 2018 lên 188% vào năm 2022.

Mới đây, HĐQT VIX đã thông qua quyết định miễn nhiệm chức vụ Tổng Giám đốc kiêm Người đại diện theo pháp luật của ông Trương Ngọc Lân. Đồng thời, ông Nguyễn Tuấn Dũng được miễn nhiệm chức danh Chủ tịch HĐQT tại công ty và người thay thế vị trí này là ông Hà Huy Hùng.

CTCP Tập đoàn C.E.O (HNX: mã chứng khoán CEO) ngày 29/6 công bố tin thay đổi nhân sự cấp cao, điều chỉnh vị trí tổng giám đốc kiêm người đại diện theo pháp luật.

Ngân hàng TMCP An Bình (ABBank) chính thức khởi động đợt phát hành gần 209,6 triệu cổ phiếu để trả cổ tức tỷ lệ 15% cho cổ đông hiện hữu. Đây là phát súng mở màn cho lộ trình tăng vốn thêm hơn 6.000 tỷ đồng, tạo bệ phóng vững chắc trước thềm niêm yết trên sàn HoSE vào quý IV/2026 nhằm cải thiện thanh khoản và tối ưu hóa lợi ích cho nhà đầu tư.

Trong thế giới kinh doanh đầy biến động, hình ảnh những nữ lãnh đạo bản lĩnh đã trở nên phổ biến. Tuy nhiên, để duy trì ngọn lửa đam mê, xây dựng thương hiệu bền vững và cân bằng cuộc sống gia đình như CEO Đỗ Thúy Hằng, người đứng sau hệ thống Nha khoa Thẩm mỹ Charm Dental vẫn là một câu chuyện truyền cảm hứng sâu sắc cho cộng đồng doanh nhân.

Sau nửa đầu năm kinh doanh hiệu quả, Gelex Infra đã ghi nhận mức lợi nhuận trước thuế ấn tượng, tạo tiền đề vững chắc cho mục tiêu doanh thu cao nhất từ trước đến nay. Đại hội cũng đã chính thức thông qua các tờ trình quan trọng về phương án phát hành cổ phiếu tăng vốn và lộ trình tăng trưởng giai đoạn tiếp theo.

CTCP Đầu tư Hạ tầng Giao thông Đèo Cả vừa thông báo ngày 10/7/2026 là ngày đăng ký cuối cùng để thực hiện quyền trả cổ tức năm 2025 bằng cổ phiếu. Với đợt phát hành 27,3 triệu cổ phiếu lần này, doanh nghiệp tiếp tục hiện thực hóa cam kết lợi ích với cổ đông trên nền tảng kết quả kinh doanh tăng trưởng ấn tượng trong quý I/2026.

CTCP Hàng không Vietjet (Mã chứng khoán VJC) vừa công bố kết quả phát hành cổ phiếu để trả cổ tức năm 2025. Doanh nghiệp đã hoàn tất việc phân bổ hơn 177 triệu cổ phiếu cho 9.387 cổ đông, tăng vốn lên gần 7.700 tỷ đồng.

Lần đầu tiên kể từ khi niêm yết, Tập đoàn Sunshine (KSF Group) tiến hành chi trả cổ tức cho cổ đông bằng cổ phiếu với tỷ lệ 17%. Đáng chú ý, với việc sở hữu lượng lớn cổ phần, Chủ tịch HĐQT Đỗ Anh Tuấn dự kiến sẽ "bỏ túi" thêm gần 94 triệu cổ phiếu KSF mới trong đợt phát hành 15,3 triệu cổ phiếu lần này.

Động thái siết chặt kỷ cương quản trị công ty đại chúng của UBCKNN vừa gọi tên hai cá nhân với tổng mức phạt lớn do đồng thời làm lãnh đạo vượt quá 5 công ty.

Thị trường M&A ngành tiêu dùng vừa ghi nhận bước đi chiến lược mới khi Công ty Cổ phần One Capital Hospitality (OCH) chính thức hoàn tất thương vụ thâu tóm Công ty TNHH Hải Hà-Kotobuki.

Ngân hàng TMCP Sài Gòn Tài Lộc (Sacombank, Mã chứng khoán STB) đã công bố quyết định của Hội đồng quản trị về việc tái bổ nhiệm bà Nguyễn Thị Kiều Anh tiếp tục giữ chức vụ Phó Tổng Giám đốc ngân hàng.

Ủy ban Chứng khoán Nhà nước vừa cấp Giấy phép điều chỉnh Giấy phép thành lập và hoạt động kinh doanh chứng khoán cho Công ty CP Chứng khoán An Bình (ABS, mã chứng khoán ABW), ghi nhận vốn điều lệ của công ty tăng từ hơn 1.000 tỷ đồng lên 3.011,5 tỷ đồng.

CTCP Tập đoàn Đầu tư Địa ốc No Va - Novaland (HoSE: mã chứng khoán NVL) vừa thông báo hoàn tất đợt phát hành gần 167,6 triệu cổ phiếu cho cổ đông hiện hữu nhằm tăng vốn điều lệ từ nguồn vốn chủ sở hữu.

Nhằm hoàn thiện quy trình trên môi trường điện tử và giảm thiểu rủi ro giả mạo danh tính, dự thảo Nghị định mới đề xuất người dân có thể đăng nhập qua Cổng dịch vụ công quốc gia hoặc ứng dụng VNeID để thực hiện các thủ tục đăng ký doanh nghiệp, hộ kinh doanh.

Hội đồng quản trị VinFast đã ban hành Nghị quyết thông qua việc miễn nhiệm, bổ nhiệm Tổng giám đốc của VinFast. Từ ngày 22/6/2026, ông Trịnh Văn Ngân chính thức giữ chức Tổng giám đốc VinFast thay cho tỷ phú Phạm Nhật Vượng. Ông Phạm Nhật Vượng vẫn tiếp tục là Tổng giám đốc VinFast toàn cầu.

Thanh tra Chứng khoán Nhà nước đã ban hành quyết định xử phạt đối với CTCP Phát triển nhà Bà Rịa - Vũng Tàu (Hodeco; HoSE: mã chứng khoán HDC), doanh nghiệp có trụ sở tại tầng 3, tòa nhà Hodeco Plaza, số 36 Nguyễn Thái Học, phường Tam Thắng, TP HCM.

Chủ tịch Đoàn Nguyên Đức vừa hoàn tất gom thêm 4 triệu cổ phiếu HAG, đúng thời điểm Hoàng Anh Gia Lai ghi nhận mức lợi nhuận quý I/2026 cao nhất lịch sử.

Ngân hàng Xuất - Nhập khẩu Hoa Kỳ (EXIM) vừa thông báo cấp cam kết bảo lãnh sơ bộ với hạn mức tối đa hơn 2,9 tỷ USD cho khoản vay phục vụ dự án đầu tư 50 tàu bay Boeing 737 MAX 8 của Vietnam Airlines.

LP Bank vừa công bố danh sách cổ đông sở hữu từ 1% vốn điều lệ trở lên. Trong danh sách xuất hiện cổ đông tên Phạm Nhật Vượng với tỷ lệ sở hữu 4,894% vốn điều lệ, tương đương 146,2 triệu cổ phiếu LPB.

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?