Hầu hết các doanh nghiệp vừa và nhỏ tại EU sẽ không còn bắt buộc thực hiện báo cáo môi trường hoặc chứng minh rằng họ không có giao dịch gián tiếp với các công ty có liên quan đến bóc lột lao động hoặc vi phạm nhân quyền. Ủy ban Châu Âu khẳng định rằng điều này không đồng nghĩa với việc nới lỏng quy định. Tuy nhiên, giới quan sát không đồng tình.

Cắt giảm phạm vi báo cáo bền vững

Thông báo gần đây của Ủy ban Châu Âu về “Gói Cải cách Đơn giản

hóa Omnibus”, bao gồm các đề xuất thay đổi đối với Chỉ thị Báo cáo Bền vững Doanh nghiệp (CSRD), đã dấy lên nhiều câu hỏi và tranh cãi về việc phải chăng

châu Âu đang “dễ dãi” hơn với các quy định về phát triển bến vững do chính họ đặt

ra.

Ủy ban châu Âu đề xuất thay đổi nhiều nội dung trong Chỉ thị báo cáo Bền vững doanh nghiệp CSRD. (Ảnh: EU)

Theo đề xuất mới của Ủy ban châu Âu, 80% doanh nghiệp sẽ

không còn thuộc phạm vi điều chỉnh của Chỉ thị Báo cáo Bền vững Doanh nghiệp

(CSRD), đồng nghĩa với khoảng 10.000 doanh nghiệp lớn nhất Châu Âu mới phải

công bố dữ liệu về tác động môi trường, rủi ro liên quan đến biến đổi khí hậu

và các chỉ số tài chính liên quan, Euronews cho biết.

Ông Valdis Dombrovskis, Ủy viên Kinh tế của Liên minh châu Âu

(EU), người đang giám sát chiến dịch "đơn giản hóa", đã bác bỏ những

lo ngại rằng đây là một bước lùi đối với các chính sách của Thỏa thuận Xanh

Châu Âu. Ông cho rằng các thay đổi này

là cần thiết để phản ứng với "những biến động lớn trong bối cảnh địa chính

trị".

Chúng ta cần xem đây là một lời kêu gọi hành động. Nói ngắn gọn, chúng ta cần xây dựng một Châu Âu cạnh tranh hơn.

Tuyên bố trên được đưa ra trong bối cảnh Ủy ban Châu Âu công

bố loạt đề xuất "omnibus" – một phần trong nỗ lực cắt giảm ít nhất

25% thủ tục hành chính cho các doanh nghiệp hoạt động tại EU.

Dấu hỏi cho kinh tế xanh và tính bền vững

Chỉ thị báo cáo bền vững CSRD trước đây được thiết kế nhằm hướng

dòng vốn đầu tư ra khỏi các ngành công nghiệp gây ô nhiễm và tập trung vào các

lĩnh vực bền vững hơn, như năng lượng tái tạo, phù hợp với danh mục

"taxonomy" của EU về đầu tư xanh.

Nhiều lo ngại về Thỏa thuận Xanh châu Âu đang bị điều chỉnh sai hướng. (Ảnh: EU)

Tuy nhiên, ông Dombrovskis khẳng định rằng hệ thống phân loại

này không bắt buộc.

“Hệ thống taxonomy là tự nguyện đối với các công ty tuyên bố

tuân thủ các mục tiêu bền vững, nhằm giúp nhà đầu tư chắc chắn rằng họ không bị

đánh lừa bởi greenwashing (tẩy xanh).”

Cùng với ông Dombrovskis, Ủy viên Dịch vụ Tài chính Maria

Luís Albuquerque cũng nhấn mạnh rằng việc miễn trừ 80% doanh nghiệp khỏi nghĩa

vụ báo cáo không ảnh hưởng đến mục tiêu minh bạch.

Điều này không có nghĩa là 80% doanh nghiệp sẽ không báo cáo nữa, mà chỉ đơn giản là họ không bắt buộc phải báo cáo

Bà cũng nhấn mạnh rằng các tiêu chuẩn báo cáo mới sẽ cắt giảm

70% lượng dữ liệu mà các doanh nghiệp trước đây phải cung cấp.

Tuy nhiên, Tổ chức Người tiêu dùng Châu Âu (BEUC) đã bày tỏ

quan ngại, cho rằng những thay đổi này có nguy cơ làm suy yếu hệ thống và gây nản

lòng các nhà đầu tư trong lĩnh vực tài chính xanh.

Trong một thập kỷ qua, EU đã trở thành người tiên phong toàn cầu về tài chính bền vững, với các quy định mạnh mẽ giúp hệ sinh thái tài chính xanh phát triển mạnh mẽ hơn bất cứ nơi nào khác trên thế giới.

Bên cạnh việc giảm nghĩa vụ báo cáo, đề xuất

"omnibus" cũng nới lỏng các quy định về chuỗi cung ứng – một phần

trong cam kết đơn giản hóa quy trình pháp lý của Ủy ban Châu Âu.

Theo quy định cũ, các doanh nghiệp lớn tại EU phải đảm bảo rằng

toàn bộ chuỗi cung ứng của họ không dính líu đến lao động cưỡng bức, vi phạm

nhân quyền hoặc hủy hoại môi trường. Tuy nhiên, đề xuất mới giới hạn trách nhiệm

này chỉ áp dụng đối với nhà cung cấp trực tiếp, thay vì toàn bộ chuỗi cung ứng.

Ngoài ra, các đối tác kinh doanh nhỏ hơn – nếu không thuộc

diện phải báo cáo – cũng chỉ cần cung cấp một lượng thông tin tối thiểu về nguồn

gốc sản phẩm của họ. Điều này nhằm giảm bớt gánh nặng hành chính không cần thiết

đối với các doanh nghiệp nhỏ.

EU cũng có kế hoạch loại bỏ quy định trách nhiệm dân sự

chung, cho phép từng quốc gia thành viên tự quyết định các cơ chế bồi thường

thiệt hại đối với các vụ vi phạm pháp luật của doanh nghiệp.

"Stop the clock" - Giải pháp hoãn thực thi đến năm 2028

Để tránh hỗn loạn pháp lý khi các nghị viện EU và Hội đồng

Châu Âu đàm phán sửa đổi luật, Ủy ban Châu Âu đề xuất một dự luật "stop

the clock" nhằm tạm hoãn áp dụng chỉ thị báo cáo bền vững cho đến năm

2028.

Ủy ban Châu Âu đề xuất một dự luật "stop the clock" lần thứ 2. (Ảnh: DW)

Đây là lần thứ hai EU sử dụng thủ tục khẩn cấp với ít sự

giám sát từ Nghị viện Châu Âu, sau khi đã trì hoãn quy định chống phá rừng vào

năm ngoái - một đạo luật khác được thiết kế nhằm giảm tác động môi trường của các sản phẩm được bán trên thị trường EU.

Bản đề xuất cũng giảm nghĩa vụ tuân thủ Cơ chế Điều chỉnh

Biên giới Carbon (CBAM) – thuế nhập khẩu dựa trên dấu chân carbon của sản phẩm.

Cụ thể, 90% doanh nghiệp nhập khẩu dưới 50 tấn thép, xi măng hoặc các nguyên liệu

khác sẽ không phải chịu thuế này.

Tuy nhiên, EU khẳng định rằng 99% lượng khí nhà kính liên

quan vẫn sẽ bị đánh thuế, nhờ việc tập trung vào các tập đoàn có lượng nhập khẩu

lớn.

Ông Dombrovskis khẳng định rằng chương trình đơn giản hóa của

EU không phải là sự nới lỏng quy định, mà chỉ là một cách tiếp cận hiệu quả

hơn, ít tốn kém hơn để đạt được các mục tiêu của Thỏa thuận Xanh.

Chúng tôi không thay đổi các mục tiêu và cam kết của Thỏa thuận Xanh” – ông nhấn mạnh. “Việc giảm bớt yêu cầu báo cáo sẽ giúp chúng ta đạt được những mục tiêu này một cách hiệu quả hơn và ít tốn kém hơn.

Tuy nhiên, giới quan sát cho rằng đây có thể là một bước lùi

đối với tham vọng bền vững của EU.

Lo ngại bước lùi đối với tính bền vững của EU

Nếu mục tiêu của Ủy ban là nâng cao năng lực cạnh tranh của doanh nghiệp Châu Âu, thì việc cắt giảm tham vọng của CSRD là một bước lùi – vì dữ liệu bền vững đóng vai trò quan trọng trong việc thúc đẩy đổi mới và thu hút đầu tư vào Châu Âu. Điều này cũng đặt ra những câu hỏi nghiêm trọng về cách đạt được một EU trung hòa carbon – nền tảng của Thỏa thuận Xanh.

CEO của GRI, bà Robin Hodess nhấn mạnh rằng nguyên tắc "tính trọng yếu

kép" (double materiality) – vẫn được giữ lại như một yếu tố cốt lõi của

CSRD – công nhận tầm quan trọng chiến lược của tính minh bạch đối với tác động

của doanh nghiệp lên nền kinh tế, môi trường và con người. Tuy nhiên, việc thu

hẹp phạm vi áp dụng CSRD, với số lượng doanh nghiệp chịu sự điều chỉnh còn ít

hơn cả Chỉ thị Báo cáo Phi tài chính (NFRD) trước đó, làm suy yếu sự công bằng

cần thiết để thúc đẩy tăng trưởng bền vững.

Như Phó Chủ tịch Ủy ban Châu Âu Teresa Ribera cũng tuyên bố: “Quay lại quá khứ không phải là giải pháp.”

GRI (Global Reporting Initiative) là một tổ chức quốc tế phi lợi nhuận, chuyên cung cấp hướng dẫn báo cáo bền vững dành cho doanh nghiệp, chính phủ và các tổ chức khác. GRI được thành lập vào năm 1997 với mục tiêu chuẩn hóa cách các tổ chức báo cáo về tác động kinh tế, môi trường và xã hội, giúp tăng cường tính minh bạch và trách nhiệm của doanh nghiệp. GRI được xem là bộ tiêu chuẩn báo cáo bền vững toàn cầu phổ biến nhất, được hàng ngàn doanh nghiệp và tổ chức trên khắp thế giới sử dụng để công bố thông tin ESG (Môi trường - Xã hội - Quản trị).

GRI khẳng định niềm tin vào một hệ thống báo cáo toàn cầu thống

nhất và hiệu quả, trong đó cân bằng giữa báo cáo tác động (impact reporting) và

công bố tài chính liên quan đến tính bền vững. Điều này đã được hàng nghìn công

ty hàng đầu hoạt động tại EU công nhận, khi họ tự nguyện áp dụng Bộ tiêu chuẩn

GRI để báo cáo về các tác động của mình.

“Thúc đẩy kinh doanh bền vững là một mệnh lệnh chiến lược,

và Châu Âu từ lâu đã dẫn đầu toàn cầu trong lĩnh vực này. Do đó, Ủy ban Châu

Âu, các cơ quan EU và các quốc gia thành viên cần duy trì tham vọng của CSRD

trong các cuộc đàm phán sắp tới. Chỉ khi đó, EU mới có thể đảm bảo một hệ thống

báo cáo hiệu quả, đáp ứng nhu cầu của các bên liên quan, bao gồm cả nhà đầu tư,

đồng thời hỗ trợ một nền kinh tế bền vững và linh hoạt.”, bà Hoddess khẳng định.

Cạnh đó, Tổ chức Oxfam cũng chỉ trích mạnh mẽ đề xuất này, cho rằng nó sẽ làm suy yếu luật bảo vệ chuỗi cung ứng.

Chủ tịch Von der Leyen đang phá hủy các quy định bảo vệ môi trường và nhân quyền. Không có nghĩa vụ pháp lý rõ ràng, các công ty sẽ không chịu trách nhiệm – và những thảm họa gần đây đã chứng minh điều này: các nhà máy dệt may sụp đổ, đập khai thác bị vỡ, và công nhân bị ngộ độc thuốc trừ sâu.

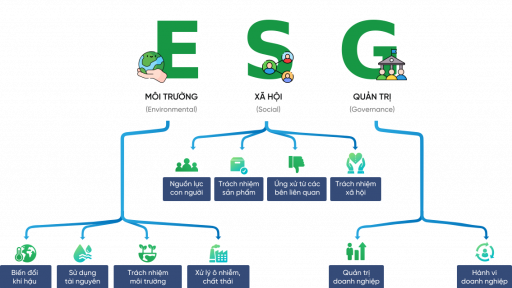

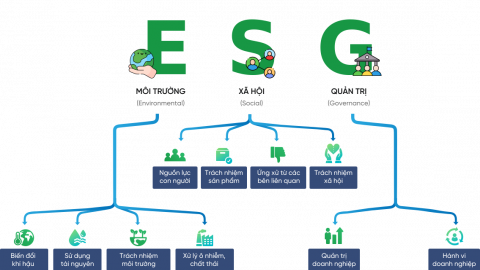

Việt Nam đã có những bước tiến đáng kể trong lộ trình phát triển bền vững, với các cam kết quốc tế mạnh mẽ và chính sách ngày càng hoàn thiện. Tuy nhiên, việc thực hiện mô hình ESG trong doanh nghiệp vẫn còn nhiều thách thức, đặc biệt là đối với các doanh nghiệp vừa và nhỏ.

Trải qua bao thăng trầm trước áp lực cạnh tranh khốc liệt của thị trường mì ăn liền, "vua mì giấy" Miliket đang chứng minh sức sống bền bỉ khi đặt mục tiêu lợi nhuận hơn 23 tỷ đồng trong năm 2026, đồng thời chốt quyền chia cổ tức bằng cổ phiếu để tri ân các cổ đông.

Giá cổ phiếu SpaceX tăng thêm 20%, sau khi đã tăng 19% trong phiên chào sàn thứ sáu tuần trước. Đà tăng này giúp vốn hóa thị trường của công ty tăng thêm 412 tỷ USD, vượt 2.500 tỷ USD.

Thông tin từ Đầu tư Châu Á - Thái Bình Dương (API), ông Nguyễn Đức Quân đã chính thức rời ghế Chủ tịch HĐQT vì lý do cá nhân. Tân lãnh đạo sinh năm 1995 tiếp quản "ghế nóng" trong bối cảnh API đặt tham vọng lớn với mục tiêu doanh thu đạt 354 tỷ đồng và lợi nhuận sau thuế chuyển từ âm sang lãi gấp 10 lần năm cũ

Vinaconex đã hoàn tất chuyển nhượng 35,4 triệu cổ phiếu VIW, tương đương 61,01% vốn điều lệ của Viwaseen. Ước tính Vinaconex thu về khoảng 796 tỷ đồng từ thương vụ.

Ngân hàng Nhà nước (NHNN) có văn bản về việc đề nghị thay đổi địa điểm đặt trụ sở chính của Ngân hàng TMCP Sài Gòn Tài Lộc (SACOMBANK, HOSE: mã chứng khoán STB).

Tổng CTCP Công trình Viettel (Viettel Construction – mã chứng khoán CTR) thông báo phát hành cổ phiếu hơn 13,7 triệu cổ phiếu với mệnh giá 10.000 đồng/cổ phiếu, tương ứng hơn 137,2 tỷ đồng.

Công ty vũ trụ SpaceX của tỷ phú Elon Musk sẽ huy động 75 tỷ USD trong đợt phát hành cổ phiếu lần đầu ra công chúng (IPO), định giá doanh nghiệp ở mức 1.770 tỷ USD. Elon Musk biến 4.000 người thành triệu phú USD.

Động thái kép của FECON trong giai đoạn này bao gồm việc làm mới thương hiệu và huy động vốn quy mô lớn lên đến 875 tỷ đồng để xử lý các nghĩa vụ nợ, củng cố bảng cân đối.

HĐQT CTCP Tập đoàn Hóa chất Đức Giang (mã DGC-HoSE) thông qua chủ trương chuyển nhượng Nhà máy Cồn Đức Giang, tài sản thuộc sở hữu của Công ty TNHH MTV Hóa chất Đức Giang – Đắk Nông.

CTCP Tập đoàn Hòa Phát (mã: HPG, sàn HoSE) vừa có báo cáo kết quả đợt phát hành cổ phiếu trả cổ tức năm 2025. Sau khi hoàn tất đợt trả cổ tức, vốn điều lệ của Hòa Phát tăng từ gần 76.755 tỷ đồng lên mức hơn 84.430 tỷ đồng.

Hãng xe điện VinFast vừa công bố báo cáo tài chính quý I/2026 với doanh thu bứt phá vượt mốc 23.000 tỷ đồng, khẳng định tốc độ tăng trưởng mạnh mẽ trên toàn cầu.

Công ty CP Đầu tư Điện Máy Xanh (DMX) vừa công bố báo cáo kết quả kinh doanh 5 tháng với các chỉ tiêu đều tăng trưởng mạnh so với cùng kỳ. Theo dữ liệu cho thấy gần 40% doanh thu của Điện Máy Xanh đến từ các giải pháp tài chính mua trả chậm, mở ra động lực tăng trưởng mới cho doanh nghiệp.

Phương án phát hành riêng lẻ để hoán đổi nợ cho 96 doanh nghiệp được xem là bước đi mang tính quyết định giúp Xây dựng Hòa Bình ( mã chứng khoán HBC) làm sạch bảng cân đối kế toán trong năm nay.

Việc thay đổi nhân sự cấp cao tại doanh nghiệp sở hữu Six Senses Ninh Vân Bay diễn ra trong bối cảnh phân khúc bất động sản nghỉ dưỡng cao cấp đang cạnh tranh gay gắt.

Tập đoàn Vingroup (mã cổ phiếu: VIC) vừa công bố thông tin quan trọng về việc nhận chuyển nhượng cổ phần từ tỷ phú Phạm Nhật Vượng tại Công ty CP Di chuyển Xanh và Thông minh (GSM) và Công ty CP VinEnergo. Sau khi hoàn tất thương vụ sáp nhập nội bộ này, cả hãng taxi xanh GSM và đơn vị năng lượng VinEnergo sẽ chính thức trở thành công ty con của Vingroup, đánh dấu bước đi chiến lược trong việc hợp nhất hệ sinh thái xanh.

Công ty Cổ phần Nông nghiệp BAF Việt Nam và Công ty Cổ phần Phát triển Nông nghiệp sạch Thanh Xuân vừa chính thức bị cơ quan quản lý xử phạt hành chính. Nguyên nhân được xác định do hai doanh nghiệp này đã có hành vi không thông báo tập trung kinh tế theo quy định bắt buộc của Luật Cạnh tranh trong quá trình hợp tác, mua bán cổ phần.

Chứng khoán Kỹ thương (TCBS) vừa chính thức công bố những thay đổi lớn trong bộ máy quản trị cấp cao. Theo đó, định chế tài chính này đã quyết định bổ nhiệm các vị trí nhân sự chủ chốt bao gồm Phó Chủ tịch HĐQT và Quyền Tổng giám đốc mới, đánh dấu bước chuyển giao thượng tầng quan trọng trong chiến lược phát triển giai đoạn tới.

Công ty Cổ phần Dược phẩm Imexpharm vừa chính thức tiếp nhận danh sách ứng viên đề cử bầu bổ sung thành viên HĐQT nhiệm kỳ mới. Đáng chú ý, hai nhân sự cấp cao được đề cử lần này đều đến từ một Tập đoàn dược phẩm lớn của Trung Quốc, hứa hẹn mang lại những thay đổi chiến lược trong cơ cấu quản trị và định hướng kinh doanh sắp tới của doanh nghiệp.

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?