Cổ phiếu VCA bị giữ nguyên diện cảnh báo

Tài chínhHoSE vừa có quyết định giữ nguyên diện cảnh báo đối với cổ phiếu VCA do Thép Vicasa bị đình chỉ hoạt động theo quyết định của cơ quan Nhà nước có thẩm quyền từ 3 tháng trở lên.

Diễn biến thị trường chứng khoán tuần qua cho thấy tâm lý của nhà đầu tư vẫn còn thận trọng khi vừa sau mới đà tăng vào đầu tuần, VN-Index đã có 4 phiên liên tiếp chịu áp lực điều chỉnh, mất 5,83 điểm, xuống 1.175,67 điểm vào thời điểm kết phiên giao dịch trong ngày 26/01. Dù khối ngoại mua ròng cho thấy triển vọng ngắn hạn của thị trường tương đối tích cực, nhưng càng về các phiên cuối năm Âm lịch, tâm lý của các nhà đầu tư càng phải cẩn trọng hơn.

|

| Nhận định thị trường chứng khoán tuần qua và tuần tới cho thấy nhà đầu tư đang giữ tâm lý rất cẩn trọng trong các quyết định mua bán nhằm tận dụng các nhịp rung lắc kỹ thuật để tái cơ cấu lại danh mục hợp lý hơn. (Ảnh minh hoạ) |

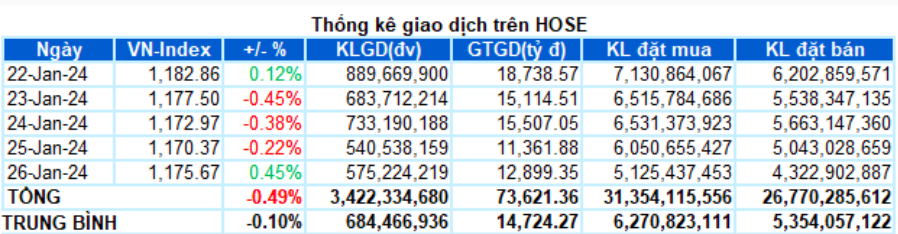

Chứng khoán tuần 21/1-26/1 tiếp nối tuần tăng giá tích cực trước đó. Chỉ số VN-Index tiếp tục tăng điểm lên vùng giá quanh 1.190 điểm vào đầu tuần. Tuy nhiên, VN-Index sau đó có 4 phiên liên tiếp chịu áp lực điều chỉnh, mất 5,83 điểm, tương đương giảm 0,49% so với tuần trước, xuống 1.175,67 điểm vào thời điểm kết phiên giao dịch trong ngày 26/01/2024 với mức độ phân hóa tích cực.

Nguyên nhân phần lớn đến từ ảnh hưởng nhóm ngân hàng sau nhiều tuần tăng giá mạnh trong vùng quá mua với thanh khoản giảm dần khi điều chỉnh. Nhóm cổ phiếu ngân hàng sau giai đoạn tăng giá mạnh đa số đã chịu áp lực điều chỉnh, phân hóa trong biên độ hẹp, thanh khoản duy trì ở mức cao, trên trung bình như OCB (-2,67%), NAB (-1,91%), BID (-1,81%), EIB (-1,76%)... ngoài các mã tăng giá với SSB (+2,31%), PGB (+1,67%), HDB (+1,67%), SHB (+1,65%)...

Xét theo mức độ đóng góp, VCB, BID và GVR là những mã có tác động tích cực nhất đến VN-Index với đóng góp hơn 2.5 điểm cho chỉ số. Ở chiều ngược lại, SAB, MSN và GAS là các mã có tác động tiêu cực nhất. Tính riêng SAB đã lấy đi hơn 0.45 điểm của chỉ số.

Đáng chú ý, nhóm ngành sản phẩm cao su cho thấy đóng góp tích cực nhất cho VN-Index khi các mã cổ phiếu ngành này đều tăng điểm khá tích cực. Các mã cổ phiếu như SRC tăng 1.89%, CSM tăng 0.42% và BRC tăng 0.78%… Trong đó, cổ phiếu DRC đạt mức chạm trần với 6.85%. Ngoài ra, theo khung thời gian là tuần, ngành sản phẩm cao su đang nằm trong góc phần tư tăng trưởng khi VS-RS và VS-Mom đều nằm trên 100. Nếu cổ phiếu của nhà đầu tư đang nằm trong nhóm này thì cần tiếp tục nắm giữ.

|

| Nguồn: Vietstock Finance |

|

| Nguồn: Vietstock Finance |

HNX-INDEX cũng giảm 2 phiên trong tuần, mất 0,05 điểm tương đương 0,02% xuống 229,43 điểm vào ngày 26/1, giảm nhẹ 0,02% so với tuần trước. HNX-INDEX thanh khoản giảm 6,4% với 5.466,78 tỷ đồng được giao dịch.

Nhìn chung, thị trường chứng khoán trải qua tuần giao dịch ảm đạm khi đà tăng đã bị chững lại so với tuần trước đó kèm theo khối lượng giao dịch vẫn duy trì dưới mức trung bình 20 ngày.

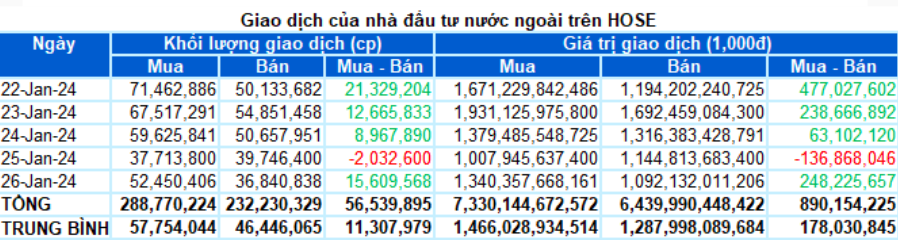

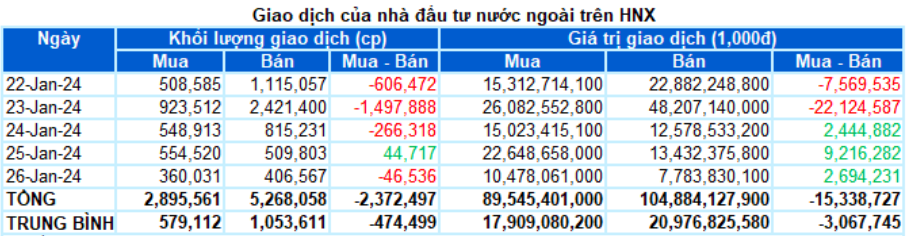

Điểm sáng là khối ngoại đã quay lại mua ròng trong suốt 4/5 phiên vừa qua. Nhà đầu tư nước ngoài gia tăng giao dịch và mua ròng tuần thứ 2 với giá trị gia tăng 890,73 tỷ đồng trên HOSE là động lực tích cực đối với các mã, nhóm mã được mua ròng; tiếp tục bán ròng trên HNX với giá trị 15,33 tỷ đồng. Trong tuần thanh khoản trên HOSE đạt 73.415,50 tỷ đồng, tăng 4,4% so với tuần trước, dưới mức trung bình, khối lượng giao dịch tăng 4,3%.

|

| Nguồn: Vietstock Finance |

|

| Nguồn: Vietstock Finance |

Kết phiên giao dịch trong ngày 26/1, nhà đầu tư nước ngoài tiếp tục mua ròng gần 875 tỷ đồng trên cả hai sàn. Khối ngoại mua ròng hơn 890 tỷ đồng trên sàn HOSE và bán ròng hơn 15 tỷ đồng trên sàn HNX.

| Tín hiệu tích cực từ các nhà đầu tư nước ngoài trong tháng 1/2024 Theo số liệu từ Cục Đầu tư nước ngoài, tháng 1/2024, trong tháng 1/2024, Việt Nam thu hút hơn 2,36 tỷ USD vốn đầu tư trực tiếp nước ngoài (FDI), tăng 40,2% so với cùng kỳ năm 2023. Vốn đầu tư FDI đăng ký mới tháng 1/2024 tăng mạnh so với cùng kỳ do tăng số lượng dự án mới tăng 24,2% và có dự án có quy mô vốn đầu tư lớn, hơn 600 triệu USD. Các nhà đầu tư nước ngoài đã đầu tư vào 15 ngành trong tổng số 21 ngành kinh tế quốc dân của Việt Nam. Trong đó, ngành hoạt động kinh doanh bất động sản dẫn đầu với tổng vốn đầu tư đạt hơn 1,27 tỷ USD; ngành công nghiệp chế biến, chế tạo đứng thứ hai với tổng vốn đầu tư gần 926 triệu USD. Tiếp theo lần lượt là các ngành hoạt động chuyên môn, khoa học công nghệ; bán buôn bán lẻ với tổng vốn đăng ký đạt lần lượt là 65,2 triệu USD và gần 54,5 triệu USD. |

Nhóm cổ phiếu bất động sản khu công nghiệp có diễn biến khá tích cực trong tuần qua. Nhiều mã tăng giá mạnh, thanh khoản rất đột biến trước những thông tin kết quả kinh doanh quý 4/2023 duy trì tăng trưởng tốt, nổi bật như D2D (+15,22%), SIP (+10,92%), TIP (+5,88%), NTC (+4,7%)... ngoài các mã giảm điểm KBC (-4,28%), SNZ (-2,12%)...

Thị trường cũng có rất nhiều cổ phiếu có diễn biến tăng giá vượt trội, đột biến trong tuần qua khi có những thông tin kết quả kinh doanh tốt như trong nhóm phân bón LAS (+11,26%), DDV (+2,91%), hóa chất CSV (+17,17%), nông nghiệp HAG (+7,30%), HNG (+5,29%), MCM (+4,83%), săm lốp DRC (+5,89%) .. hay các mã như VFG (+16,16%), VTP (+11,65%), FRT (+5,11%), ACV (+8,27%), DXP (+7,38%)...

Cổ phiếu tăng tiêu biểu trong tuần qua là HCD, tăng 25.36%. Cổ phiếu giảm giá mạnh trong tuần qua là SFC, giảm 15.78%

Nhận định và khuyến nghị của các công ty chứng khoán

Các công ty chứng khoán nhận định, thị trường hiện tại đang cho thấy tâm lý ảm đạm giai đoạn cuối năm. Càng về các phiên cuối cùng của năm Âm lịch, các nhà đầu tư càng cẩn trọng hơn.

Công ty Cổ phần Chứng khoán Bảo Việt (BVSC): Chỉ số VN-Index sẽ “tiếp tục tiến đến thử thách vùng kháng cự 1.200-1.220 điểm trước tết âm”. Trong đó, nhóm cổ phiếu ngân hàng vẫn là động lực hỗ trợ thị trường đi lên. Trong tuần cuối tháng 1, hoạt động tái cơ cấu danh mục của các quỹ tracking theo các bộ chỉ số Vn30, VnDiamond, VnFinlead sẽ diễn ra, khiến các cổ phiếu vốn hóa lớn khó tạo sự đột biến về xu hướng trong giai đoạn này. Nhà đầu tư tiếp tục duy trì trạng thái nắm giữ đối với các cổ phiếu đang có trong danh mục. Đối với hoạt động mua trading, nhà đầu tư có thể mở vị thế mua khi thị trường điều chỉnh về vùng các vùng hỗ trợ 1158-1165 điểm và 1140-1150 điểm.

Công ty Cổ phần Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC): Từ diễn biến của thị trường chứng khoán tuần qua cho thấy, độ rộng thị trường nghiêng về phía tích cực với 13/18 ngành tăng điểm, trong đó ngành Hóa chất dẫn đầu đà tăng hôm nay, theo sau là ngành Ô tô và phụ tùng. Thị trường hiện tại đang cho thấy tâm lý ảm đạm giai đoạn cuối năm. Nhà đầu tư nên giao dịch cẩn trọng trong những phiên cuối cùng của năm âm lịch.

Công ty Cổ phần Chứng khoán Sài Gòn – Hà Nội (SHS): Kỳ vọng VN-Index sẽ tiếp tục tăng điểm trong các phiên tới với ngưỡng kháng cự tâm lý gần nhất là vùng 1.200 điểm. Cụ thể, về trung hạn VN-Index đang vận động trong khu vực cân bằng để hình thành nền tích lũy mới và chúng tôi kỳ vọng thị trường sẽ hình thành nền tích lũy trong biên độ 1.150 điểm - 1.250 điểm. Với nhà đầu tư trung, dài hạn, thị trường đang dần củng cố và hình thành nền tảng tích lũy nhưng quá trình này sẽ kéo dài, nhà đầu tư trung dài hạn hoàn toàn có thể giải ngân nhưng với quan điểm mua tích lũy dần vì thời điểm hình thành uptrend mới sẽ còn khá dài.

Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV): VN-Index nhiều khả năng sẽ còn tiếp tục chịu áp lực rung lắc sau đó khi tiếp cận lại vùng cản cũ tại quanh 1185 (+-10). Nhà đầu tư được khuyến nghị tránh mua đuổi tại các nhịp hồi phục sớm và chỉ trải lệnh mua trading một phần tỷ trọng khi chỉ số quay xuống vùng hỗ trợ gần 1150 (+-5).

Công ty Chứng khoán Vietcombank (VCBS): Các nhà đầu tư ngắn hạn vẫn nên duy trì chiến lược lướt sóng T+ trong tuần sau đối với các cổ phiếu cho dấu hiệu thu hút được dòng tiền ổn định. Với diễn biến hiện tại, xác suất cao sẽ quay trở lại khu vực đỉnh 1190 trong các phiên tới với sự phân hóa giữa giữa các nhóm ngành. Trong bối cảnh thị trường tuần sau có thể xuất hiện các phiên hồi phục nhẹ, nhà đầu tư dài hạn cân nhắc giải ngân từng phần đối với cổ phiếu giữ được mức tăng ổn định và không bị ảnh hưởng quá nhiều trong những phiên điều chỉnh.

|

| Nhà đầu tư có thể kỳ vọng khả năng hỗ trợ và hồi phục trở lại của thị trường. (Nguồn: Shutterstock) |

Nhà đầu tư cần xác định tâm lý và chiến lược cẩn thận

Nhìn chung, thị trường đang củng cố xu hướng phục hồi sau phiên tăng 26/1. Do đó, nhà đầu tư có thể tiếp tục tận dụng nhịp rung lắc kỹ thuật để tái cơ cấu lại danh mục hợp lý hơn. Trong đó, ưu tiên các cổ phiếu có cơ bản tốt, triển vọng kinh doanh năm 2024 khả quan. Tuy nhiên, thị trường hiện tại đang cho thấy tâm lý ảm đạm giai đoạn cuối năm. Nhà đầu tư nên giao dịch cẩn trọng trong những phiên cuối cùng của năm âm lịch.

Trong ngắn hạn, VN-Index đang trong nhịp tăng và phát tín hiệu kết thúc điều chỉnh kiểm tra nền tích lũy trước đó và có thể kỳ vọng VN-Index sẽ tiếp tục tăng điểm trong các phiên tới với ngưỡng kháng cự tâm lý gần nhất là vùng 1.200 điểm. Nhà đầu tư ngắn hạn có thể xem xét mua vào các nhịp rung lắc trong các phiên tới với kỳ vọng VN-Index sẽ có đợt tăng mới tích cực.

Về trung hạn VN-Index đang vận động trong khu vực cân bằng để hình thành nền tích lũy mới và kỳ vọng thị trường sẽ hình thành nền tích lũy trong biên độ 1.150 điểm - 1.250 điểm. Như vậy, với nhà đầu tư trung, dài hạn, thị trường đang dần củng cố và hình thành nền tảng tích lũy nhưng quá trình này sẽ kéo dài. Nhà đầu tư trung dài hạn hoàn toàn có thể giải ngân nhưng với quan điểm mua tích lũy dần vì thời điểm hình thành uptrend mới sẽ còn khá dài.

Dự kiến thị trường sẽ tiếp tục được hỗ trợ và dần hồi phục trong thời gian tới. Do vậy, nhà đầu tư có thể kỳ vọng khả năng hỗ trợ và hồi phục trở lại của thị trường. Tuy nhiên, với hiện tại, nhà đầu tư vẫn nên ưu tiên các cổ phiếu đang có tín hiệu tốt từ vùng hỗ trợ để nắm giữ hoặc mua tích lũy.

- Ngân hàng: VPB

- Chứng khoán: HCM, SSI, ORS, SHS, VND

- Thép: HSG, HPG, NKG

- Bất động sản: PDR, DXG, CEO, DIG

- Đầu tư công: HHV, VCG

- Khu công nghiệp: KBC

- Bán lẻ: DGW

- Công nghệ: FPT

HoSE vừa có quyết định giữ nguyên diện cảnh báo đối với cổ phiếu VCA do Thép Vicasa bị đình chỉ hoạt động theo quyết định của cơ quan Nhà nước có thẩm quyền từ 3 tháng trở lên.

Tập đoàn An Phát Holdings (mã chứng khoán APH) đăng ký mua thêm 6 triệu cổ phiếu AAA để chính thức nâng tỷ lệ sở hữu vượt mức 50%.

Áp lực bán tháo lan rộng từ thị trường quốc tế đã kích hoạt làn sóng tháo chạy trên sàn chứng khoán Việt Nam trong phiên ngày 8/6. VN-Index ghi nhận mức giảm kỷ lục 48,37 điểm, chính thức đục thủng ngưỡng hỗ trợ 1.800 điểm dưới sức ép nặng nề từ nhóm cổ phiếu Blue-chip và hệ sinh thái Vingroup.

Giá vàng ngày 08/06/2026: Cập nhật giá vàng miếng SJC, PNJ, DOJI mới nhất phiên sáng nay. Thị trường vàng trong nước ghi nhận đợt lao dốc mạnh từ 2,3 đến 3,8 triệu đồng/lượng, đưa giá mua vào chạm đáy mới. Cùng phân tích bảng giá chi tiết chiều mua vào - bán ra và biên độ chênh lệch giữa các công ty vàng bạc đá quý hiện nay

Ông Lê Tuấn Anh, con trai bà Nguyễn Thị Nga, Phó Chủ tịch thường trực HĐQT SeABank đã hoàn tất việc bán toàn bộ 5 triệu cổ phiếu SSB đúng theo đăng ký trước đó

Với hơn 3,09 triệu cổ phiếu đang lưu hành, Bia Hạ Long dự kiến chi khoảng 38,6 tỷ đồng để thanh toán cổ tức cho cổ đông trong đợt này. Dự kiến cổ đông của HLB được nhận tiền cổ tức vào ngày 26/6/2026.

CTCP Đầu Tư Hạ Tầng Kỹ Thuật Thành Phố Hồ Chí Minh (mã chứng khoán CII) vừa báo cáo giao dịch về việc trở thành cổ đông lớn của CTCP Tập đoàn PC1 (mã chứng khoán PC1).

Thông qua 17 đợt đấu thầu trong tháng 5, Kho bạc Nhà nước huy động được 33.630 tỷ đồng trái phiếu chính phủ.

Liên quan đến dự thảo quy định mới, cơ quan soạn thảo khẳng định sẽ không loại bỏ trách nhiệm cung cấp thông tin của các tổ chức tín dụng cho các cơ quan chức năng. Quy định này nhằm đảm bảo tính minh bạch, phục vụ công tác quản lý nhà nước nhưng vẫn phải cân bằng với nghĩa vụ bảo mật thông tin khách hàng của hệ thống ngân hàng.

Thu ngân sách Nhà nước 5 tháng ước đạt 1,34 triệu tỷ đồng, bằng 53% dự toán, tăng 15,4% so cùng kỳ năm 2025.

Vốn FDI rót vào Việt Nam 5 tháng đầu năm 2026, ước đạt 9.75 tỷ USD, tăng 9.6% so với cùng kỳ năm trước. Đây là số vốn đầu tư trực tiếp nước ngoài thực hiện cao nhất của năm tháng đầu năm trong 5 năm qua.

Theo Chủ tịch UBCKNN Vũ Thị Chân Phương, tính đến giữa tháng 5/2026, quy mô vốn hóa thị trường chứng khoán Việt Nam đạt khoảng 410 tỷ USD. Giá trị giao dịch bình quân trên Sở Giao dịch Chứng khoán TP HCM đạt khoảng 1,2 tỷ USD mỗi phiên.

Theo số liệu mới nhất, chỉ số giá tiêu dùng (CPI) tháng 5 ghi nhận mức tăng 0,29% so với tháng trước. Nguyên nhân chủ yếu xuất phát từ nhu cầu tiêu thụ điện, nước sinh hoạt tăng vọt trong mùa cao điểm nắng nóng, kết hợp với các đợt điều chỉnh giá xăng dầu trong nước thời gian qua.

Công ty Cổ phần Đầu tư Nam Long (Mã chứng khoán NLG) vừa thông báo chốt danh sách cổ đông để chi trả hơn 240 tỷ đồng cổ tức bằng tiền mặt. Động thái này diễn ra trong bối cảnh doanh nghiệp đang duy trì sức khỏe tài chính tốt, chuẩn bị bước vào chu kỳ thu hoạch lớn từ các dự án trọng điểm và hướng tới mục tiêu vốn hóa đạt 1 tỷ USD.

CEO Group sẽ phát hành 28,37 triệu cổ phiếu trả cổ tức cho cổ đông với tỷ lệ thực hiện quyền 100:5, tức cổ đông sở hữu 100 cổ phiếu sẽ được nhận 5 cổ phiếu mới.

Từ ngày 1/7/2026, các chi nhánh ngân hàng thương mại hoạt động thua lỗ liên tiếp trong 3 năm sẽ thuộc diện bị bắt buộc chấm dứt hoạt động.

Chứng khoán Việt Nam ngày 1/6 ghi nhận sự trái chiều của VN-Index và HNX-Index. Đáng chú ý, diễn biến kém tích cực khi VN-Index giảm gần 19 điểm, thủng mốc 1.850 điểm.

Việt Nam hiện sở hữu 1.233 người siêu giàu và đứng thứ 4 toàn cầu về tốc độ gia tăng tài sản. Con số ấn tượng này đang trở thành động lực thúc đẩy sự phát triển vượt bậc của thị trường bất động sản hạng sang và ngành hàng xa xỉ trong nước.

Ủy ban Chứng khoán Nhà nước vừa ra quyết định xử phạt vi phạm hành chính đối với VNECO2, Cơ điện Dzĩ An, Hoàng Ngân Sơn do chậm công bố thông tin.

SSI dự kiến phát hành 10 triệu cổ phiếu mệnh giá 10.000 đồng/cổ phiếu với tỷ lệ 0,4% tổng số lượng cố phiếu đang lưu hành. Người lao động mua ESOP trong đợt này chỉ được chuyển nhượng 50% sau 2 năm và 50% còn lại sau 3 năm kế từ ngày kết thúc đợt phát hành.

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?