Bộ Tài chính thông tin về việc tặng quà toàn dân dịp Tết

Tin tứcBộ Tài chính đã trả lời kiến nghị cử tri về việc tiếp tục quan tâm tặng quà toàn dân Tết Nguyên đán.

Công ty kiểm toán AASC vừa đưa ra một loạt ý kiến ngoại trừ trong báo cáo tài chính hợp nhất năm 2020 của Ngân hàng TMCP Đại chúng Việt Nam (PVcomBank). Theo đó, phía kiểm toán AASC cho rằng, nếu hạch toán đúng theo các quy định, lợi nhuận trước thuế 2020 của PVcomBank sẽ chuyển từ lãi sang lỗ hàng trăm tỷ đồng?

Tại Đại hội đồng cổ đông thường niên 2021 diễn ra ngày 24/4/2021, đại diện Ban lãnh đạo Pvcombank cho biết, năm 2020, doanh thu hợp nhất của PVcomBank đạt 13.298 tỷ đồng, bằng 133% kế hoạch năm. Lợi nhuận sau thuế hợp nhất đạt 73,6 tỷ đồng, bằng 124% kế hoạch năm. Doanh thu ngân hàng mẹ đạt 13.123 tỷ đồng, bằng 137% kế hoạch năm. Lợi nhuận sau thuế ngân hàng mẹ đạt 66,2 tỷ đồng, bằng 137% kế hoạch năm. Tổng tài sản tính đến 31/12/2020 của PVcomBank đạt 180.567 tỷ đồng, tăng 10% so với 31/12/2019.

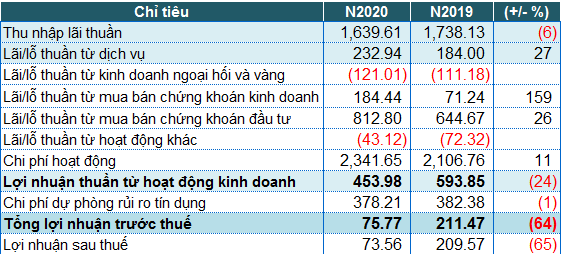

Cũng theo Báo cáo tài chính năm 2020 đã được kiểm toán, hoạt động chính của Ngân hàng sụt giảm, chỉ đem về gần 1,640 tỷ đồng thu nhập lãi thuần, giảm 6% so với năm 2019. Trong khi đó, một số nguồn thu ngoài lãi tăng trưởng so với năm trước như thu từ dịch vụ (+27%), lãi từ mua bán chứng khoán kinh doanh (gấp 2,6 lần), lãi từ mua bán chứng khoán đầu tư (+26%)… Dù chi phí dự phòng giảm nhẹ 1% so với năm trước (378 tỷ đồng), PVcomBank vẫn báo lãi trước thuế năm 2020 giảm 64%, chỉ còn gần 76 tỷ đồng.

|

| PVcombank lỗ gần 500 tỉ đồng năm 2020 nếu hạch toán đúng quy định? |

Thế nhưng, đáng chú ý, báo cáo kiểm toán độc lộc số 190421.002/BCTC.KT1 của Công ty kiểm toán AASC đã đưa ra 7 ý kiến ngoại trừ, cho rằng, ngân hàng này có thể đã bị lỗ hàng trăm tỷ đồng trong năm 2020 nếu hạch toán đúng theo quy định.

Cụ thể, tại ngày 31/12/2020, Ngân hàng chưa thực hiện phân loại nhóm nợ, trích lập dự phòng và thoái lãi dự thu đầy đủ đối với các khoản cho vay của khách hàng theo quy định hiện hành. Theo đó, ngoại trừ các khoản cho vay được giữ nguyên nhóm nợ theo Đề án tái cơ cấu Ngân hàng giai đoạn 2016-2020 và các khoản cho vay được giữ nguyên nhóm nợ, thu hồi nợ, trích lập dự phòng, thoái thu lãi theo phương án cơ cấu lại gắn với xử lý nợ xấu của Ngân hàng đến năm 2030, số dự phòng rủi ro cho vay và lãi thoái thu cần ghi nhận bổ sung tại ngày 31/12/2020 lần lượt là 821.490 triệu đồng và 1.215.234 triệu đồng (31/12/2019 là: 770.104 triệu đồng và 725.431 triệu đồng).

|

| Cơ sở ý kiến kiểm toán ngoại trừ của Công ty Kiểm toán AASC |

Nếu Ngân hàng thực hiện theo đúng quy định thì trên Bảng cân đối kế toán hợp nhất tại ngày 31/12/2020, chỉ tiêu “Dự phòng rủi ro cho vay và ứng trước cho khách hàng” sẽ tăng lên số tiền 821.490 triệu đồng, chỉ tiêu “các khoản lãi, phí phải thu” và chỉ tiêu “Lợi nhuận chưa phân phối” sẽ giảm đi số tiền lần lượt là 1.215.234 triệu đồng và 2.036.724 triệu đồng; trên Báo cáo kết quả hoạt động kinh doanh hợp nhất năm 2020, chỉ tiêu “tổng lợi nhuận trước thuế” sẽ giảm đi số tiền là 541.189 triệu đồng.

Tại ngày 31/12/2020, Ngân hàng chưa thực hiện phân loại nhóm nợ, trích lập dự phòng và thoái lãi dự thu đầy đủ đối với các khoản đầu tư vào trái phiếu doanh nghiệp chưa niêm yết theo quy định hiện hành. Nếu Ngân hàng thực hiện theo đúng quy định thì trên Bảng cân đối kế toán hợp nhất ngày 31/12/2020, chỉ tiêu “Dự phòng rủi ro chứng khoán kinh doanh” và chỉ tiêu “Dự phòng rủi ro chứng khoán đầu tư” sẽ tăng lên số tiền lần lượt là 25.760 triệu đồng và 109.361 triệu đồng, chỉ tiêu “Các khoản lãi, phí phải thu” và chỉ tiêu “Lợi nhuận chưa phân phối” sẽ giảm đi số tiền lần lượt là 27.213 triệu đồng và 162.334 triệu đồng; trên Báo cáo kết quả hoạt động kinh doanh hợp nhất năm 2020, chỉ tiêu “Tổng lợi nhuận trước thuế” sẽ tăng lên số tiền là 64.541 triệu đồng.

Tại ngày 31/12/2020, Ngân hàng chưa thực hiện trích lập dự phòng rủi ro cho các tài sản có nội dung khác đầy đủ theo quy định hiện hành. Theo đó, nếu Ngân hàng thực hiện theo đúng quy định thì trên Bảng cân đối kế toán hợp nhất tại ngày 31/12/2020, chỉ tiêu “Các khoản dự phòng rủi ro cho các tài sản Có nội bảng khác” sẽ tăng lên và chỉ tiêu “Lợi nhuận chưa phân phối” sẽ giảm đi cùng số tiền là 253.924 triệu đồng; trên Báo cáo kết quả hoạt động kinh doanh hợp nhất năm 2020, chỉ tiêu “Tổng lợi nhuận trước thuế” sẽ giảm đi số tiền là 130.262 triệu đồng.

|

| PVcombank từng vướng phải một vụ lùm xùm kiện tụng 70 tỉ đồng |

Trong năm 2017, PvcomBank thực hiện ghi nhận một số khoản thu nhập từ bán một số khoản đầu tư chứng khoán vốn và khoản đầu tư dài hạn chưa thỏa mãn các điều kiện ghi nhận doanh thu theo Chuẩn mực kế toán số 14 – Doanh thu và thu nhập khác, do chưa chuyển giao các rủi ro từ nắm giữ các cổ phần này. Nếu Ngân hàng thực hiện theo đúng quy định thì trên Bảng cân đối kế toán hợp nhất tại ngày 31/12/2020, chỉ tiêu “Chứng khoán đầu tư sẵn sàng để bán”, chỉ tiêu “Đầu tư dài hạn khác” và chỉ tiêu “Dự phòng giảm giá đầu tư dài hạn” tăng lên lần lượt là 51.421 triệu đồng, 11.500 triệu đồng và 2.330 triệu đồng, chỉ tiêu “Các khoản phải thu” và chỉ tiêu “Lợi nhuận chưa phân phối” sẽ giảm đi số tiền lần lượt là 160.102 triệu đồng và 100.511 triệu đồng; trên Báo cáo kết quả hoạt động kinh doanh hợp nhất năm 2020, chỉ tiêu “Tổng lợi nhuận trước thuế” tăng lên 37.556 triệu đồng.

Như vậy, theo tính toán, nếu hạch toán đúng quy định hiện hành, tổng lợi nhuận trước thuế của PVcomBank năm 2020 sẽ giảm 569,354 tỷ đồng. Đồng thời, PVcomBank có thể sẽ lỗ trước thuế gần 494 tỷ đồng trong năm 2020 chứ không phải có lãi gần 76 tỷ đồng như trong bản Báo cáo tài chính công bố trước đó.

Báo cáo Kiểm toán độc lập của AASC chỉ ra nhiều điểm ngoại trừ trong Báo cáo tài chính hợp nhất năm 2020 của PVcomBank nhiều con số số “chưa thể xác định” Báo cáo tài chính ghi nhận một khoản phải thu liên quan đến giá trị chuyển nhượng một khoản đầu tư dài hạn của ngân hàng với số tiền 727,872 tỷ đồng. Ngân hàng đã trích lập dự phòng phải thu 161.000 triệu đồng đối với khoản phải thu này. Tuy nhiên, Báo cáo kiểm toán độc lập cho biết “chưa thể xác định được khả năng thu hồi đầy đủ của khoản phải thu này”, nên không thể xác định liệu có cần thiết phải điều chỉnh số liệu hay không.

Đến thời điểm lập Báo cáo tài chính hợp nhất này, phương án cơ cấu lại của Ngân hàng đã được Ngân hàng Nhà nước thông qua nội dung để trình Thủ tướng Chính phủ, đang lấy ý kiến các Bộ, Ngành có liên quan theo ý kiến chỉ đạo của Thủ tướng Chính phủ. Do đó, đơn vị kiểm toán AASC không thể xác điịnh liệu có cần thiết phải điều chỉnh các số liệu có liên quan do áp dụng chính sách kế toán riêng theo Phương án cơ cấu lại này hay không.

Một vấn đề khác nữa là Pvcombanl nhận bàn giao tài sản bảo đảm để cấn trừ nợ của một khoản trái phiếu doanh nghiệp chưa niêm yết với tổng giá trị tài sản bảo đảm được cấn trừ nợ là 736.680 triệu đồng và ghi nhận thu nhập phát sinh từ giao dịch này là 240.204 triệu đồng. Theo đó, AASC cũng chưa thể xác định được giá trị lợi ích kinh tế sẽ thu được từ giao dịch này, cũng như chưa khẳng định được việc ghi nhận thu nhập này có đảm bảo nguyên tắc thận trọng theo quy định của Chuẩn mực kế toán Việt Nam hay không.

Báo cáo của Công ty AASC cũng nhấn mạnh PVcomBank đang ghi nhận khoản phải thu 145.407 triệu đồng từ Tổng công ty Cổ phần dịch vụ kỹ thuật Dầu khí Việt Nam và 13.996 triệu đồng của Tập đoàn Dầu khí Việt Nam. Tuy nhiên, đến thời điểm lập báo cáo tài chính hợp nhất, các thủ tục nghiệm thu và quyết toán giữa các bên chưa hoàn thành nên chưa có cơ sở để các bên thanh toán hoàn trả khoản phải thu cho PVcomBank.

Ngoài ra, Báo cáo kiểm toán độc lập cho biết ngân hàng đã áp dụng chính sách kế toán riêng trong đề xuất được nêu trong Phương án cơ cấu lại đang trình Ngân hàng Nhà nước phê duyệt liên quan đến phân loại nợ, thu hồi nợ và trích lập dự phòng, thoái lãi dự thu. Theo Báo cáo kiểm toán độc lập của AASC cho thấy, phương án này mới chỉ được Ngân hàng Nhà nước thông qua nội dung để trình Thủ tướng, chưa có quyết định chính thức.

| Trước đó, liên quan đến vụ án lừa đảo chiếm đoạt 70 tỉ tại Ngân hàng Pvcombank Đồng Nai, Cơ quan CSĐT Công an tỉnh Đồng Nai đã ra quyết định khởi tố vụ án hình sự “lừa đảo chiếm đoạt tài sản”. Theo đó, Trưởng phòng dịch vụ khách hàng Pvcombank chi nhánh Đồng Nai cùng với nhân viên, khách hàng và một giám đốc công ty xuất nhập khẩu có dấu hiệu lừa đảo chiếm đoạt hơn 70 tỉ đồng của 2 khách hàng khác. Công an tỉnh Đồng Nai cho biết, trước đó, nhận được đơn tố giác tội phạm của bà Lê Thị Xuân Bích (40 tuổi) và ông Trấn Bá Thắng (28 tuổi, cùng ngụ xã Hố Nai 3, huyện Trảng Bom, tỉnh Đồng Nai). Nội dung đơn tố cáo bà Nguyễn Thị Bích Vân (Trưởng phòng Dịch vụ khách hàng) và bà Trần Diệu Hương (Kiểm soát viên) thuộc của PVcombank Đồng Nai, bà Nguyễn Thị Thanh Tâm (Giám đốc Công ty CP Đầu tư XNK Hoàng Kim), ông Trần Trung Nam là khách hàng của PVcombank Đồng Nai có hành vi “chiếm đoạt” số tiền hơn 70 tỉ đồng. Sau khi nhận đơn tố giác, Cơ quan CSĐT Công an tỉnh Đồng Nai đã điều tra và xác định có dấu hiệu tội phạm “lừa đảo chiếm đoạt tài sản” nên tiến hành khởi tố vụ án hình sự để tiếp tục điều tra. |

Bộ Tài chính đã trả lời kiến nghị cử tri về việc tiếp tục quan tâm tặng quà toàn dân Tết Nguyên đán.

Dược phẩm Natura bị phạt tiền với mức phạt là 95.000.000 đồng. Ngoài bị phạt tiền, công ty này còn bị áp dụng biện pháp khắc phục hậu quả: Đình chỉ hoạt động kinh doanh nhập khẩu thuốc, nguyên liệu làm thuốc của Công ty TNHH Dược phẩm Natura trong vòng 5 tháng kể từ ngày ban hành quyết định.

Luật Đầu tư (sửa đổi) vừa được Quốc hội thông qua cấm kinh doanh thuốc lá điện tử, thuốc lá nung nóng; kinh doanh dịch vụ đòi nợ...

Luật Dân số mới được Quốc hội thông qua đã bổ sung nhiều chính sách duy trì mức sinh thay thế, trong đó phụ nữ nghỉ thai sản 7 tháng khi sinh con thứ 2, ưu tiên mua nhà ở xã hội với người có từ 2 con đẻ trở lên.

Bộ Y tế ban hành quyết định thu hồi số tiếp nhận phiếu công bố sản phẩm của 288 loại mỹ phẩm nhập khẩu từ Hàn Quốc, Pháp và Nhật Bản.

Chiều 8/12, Quốc hội nghe tờ trình, báo cáo về một số cơ chế, chính sách đặc thù, đặc biệt áp dụng cho dự án đường sắt tốc độ cao Bắc - Nam.

EU đối mặt chỉ trích gay gắt từ tỷ phú Musk sau khi Ủy ban châu Âu (EC) phạt nền tảng X 120 triệu euro (140 triệu USD) vì vi phạm quy định trong Đạo luật Dịch vụ số (DSA). Tỷ phú công nghệ đáp trả bằng lời kêu gọi “dẹp bỏ” EU và trao lại chủ quyền cho từng quốc gia thành viên.

Mục tiêu xây dựng Cảng hàng không quốc tế Long Thành là Cảng hàng không quốc tế quan trọng của quốc gia, hướng tới trở thành một trong những trung tâm trung chuyển hàng không quốc tế của khu vực. Việc đầu tư xây dựng các hạng mục của Dự án để đạt công suất 100 triệu hành khách/năm và 5 triệu tấn hàng hóa/năm.

Từ ngày 16/1/2026, người bán không lập hóa đơn với số lượng từ 50 số trở lên sẽ bị phạt tới 80 triệu đồng.

Dự báo thời tiết ngày 8/12, áp thấp nhiệt đới đang di chuyển theo hướng Tây Tây Nam với tốc độ 15–20 km/h, gây gió mạnh cấp 6, giật cấp 8 trên nhiều khu vực Biển Đông. Bắc Bộ trời rét, có nơi rét đậm về đêm và sáng, trong khi Nam Bộ có mưa rào và giông vài nơi, kèm nguy cơ lốc, sét và gió giật mạnh.

Ngày 2/12, Phòng Kiểm tra - Thanh tra Pháp chế thuộc Sở Y tế TP Hồ Chí Minh đã công bố nhiều quyết định xử phạt vi phạm hành chính đối với các tổ chức, cá nhân hoạt động trong lĩnh vực khám chữa bệnh trên địa bàn.

Theo số liệu Cục Thống kê (Bộ Tài chính) công bố sáng 6/12, trong 11 tháng năm 2025, tổng số khách quốc tế đến Việt Nam đạt trên 19,1 triệu lượt, tăng 20,9% so với cùng kỳ năm trước, đây là con số cao kỷ lục từ trước đến nay, vượt qua con số 18 triệu lượt cả năm 2019 - thời điểm trước dịch COVID-19.

Thủ tướng Chính phủ Phạm Minh Chính ký Công điện số 237/CĐ-TTg ngày 6/12/2025 về việc đẩy nhanh tiến độ giải ngân vốn đầu tư công những tháng cuối năm 2025, nhằm thúc đẩy tăng tốc, bứt phá, phấn đấu hoàn thành mục tiêu giải ngân 100% kế hoạch vốn đầu tư công.

Chính phủ ban hành Nghị định số 310/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 125/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định xử phạt vi phạm hành chính về thuế, hóa đơn.

"Nếu không tăng mức đóng BHYT sẽ không đủ nguồn lực để chi trả toàn bộ nhu cầu chi phí y tế phát sinh", Vụ trưởng Trần Thị Trang chia sẻ.

Liên minh nhà đầu tư Mekolor và Great (USA) từng tuyên bố huy động 100 tỷ USD, nhưng vắng mặt trong cuộc họp về Dự án đường sắt tốc độ cao trên trục Bắc - Nam do địa chỉ không liên lạc được.

Sáng 27/11, tiếp tục Kỳ họp thứ 10, Quốc hội khóa XV, các đại biểu Quốc hội thảo luận tại hội trường về dự án Luật Đầu tư (sửa đổi).

Ứng dụng công nghệ vào thực thi ESG, doanh nghiệp sẽ tăng mạnh năng lực cạnh tranh, đặc biệt là những doanh nghiệp đang hoạt động trên thị trường quốc tế. Khi doanh nghiệp đạt được các tiêu chuẩn công nghệ, quy trình và tuân thủ ESG, phương án kinh doanh của họ sẽ trở nên rõ ràng và đáng tin cậy hơn.

Ngày 26/11 vụ cháy chung cư tại Hồng Kông số người thiệt mạng đã tăng lên ít nhất 44 người chết và 279 người mất tích. Giới chức cho biết đám cháy bắt nguồn từ giàn giáo bên ngoài một tòa nhà và 3 người đã bị bắt.

Từ ngày 1/7/2026, Hà Nội sẽ thực hiện vùng phát thải thấp thí điểm tại một số khu vực trong vành đai 1 gồm 9 phường: Hai Bà Trưng, Cửa Nam, Hoàn Kiếm, Ô Chợ Dừa, Văn Miếu - Quốc Tử Giám, Ba Đình, Giảng Võ, Ngọc Hà, Tây Hồ.

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?