Giải ngân vốn FDI đạt 23,6 tỷ USD cao nhất trong 5 năm qua

Tài chínhVốn đầu tư trực tiếp nước ngoài (FDI) thực hiện tại Việt Nam 11 tháng năm 2025 ước đạt 23,6 tỷ USD, tăng 8,9% so với cùng kỳ năm trước, cao nhất trong 5 năm qua.

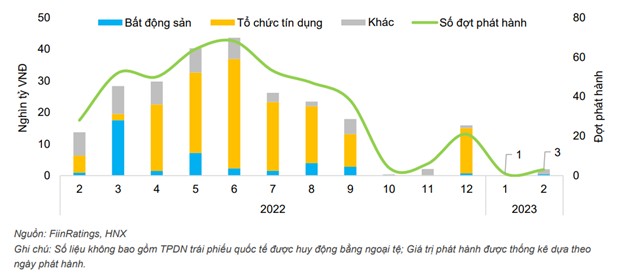

Theo báo cáo của FiinRatings, thị trường trái phiếu doanh nghiệp (TPDN) tháng 3 ghi nhận sự đảo chiều trong hoạt động phát hành với tổng cộng 13 lô trái phiếu với tổng trị giá đạt gần 18 nghìn tỷ đồng. Thị trường TPDN dần khôi phục trở lại, nhưng tỷ lệ chậm trả nợ trái phiếu tiếp tục tăng.

Đáng chú ý là sự trở lại của các nhà phát hành bất động sản khi có tới 6 lô phát hành từ 5 nhà phát triển bất động sản, giá trị đạt 23,7 nghìn tỷ đồng.

Bên cạnh 12 lô TPDN riêng lẻ, có 1 lô trái phiếu phát hành công chúng từ Công ty Cổ phần Tập đoàn Masan với giá trị 2 nghìn tỷ đồng. Tính từ đầu năm, doanh nghiệp này đã phát hành tổng cộng 3 lô trái phiếu ra công chúng với tổng trị giá 3,5 nghìn tỷ đồng.

Giá trị phát hành riêng lẻ trong tháng 3 đã tăng gấp 3 lần so với tháng trước và tăng gấp đôi so với cùng kỳ năm ngoái. Theo FiinRatings, mặc dù mức tăng theo tháng phản ánh hiệu ứng nền thấp, tốc độ tăng cùng kỳ cho thấy tín hiệu đảo chiều và gia tăng trở lại trong hoạt động phát hành.

Tuy nhiên, FiinRatings cho rằng chưa thể khẳng định thị trường sẽ sôi động trở lại ngay từ quý II mà sẽ cần phải theo dõi một số động thái từ phía nhà quản lý nhằm gỡ khó cho thị trường, đồng thời phục hồi niềm tin của nhà đầu tư cá nhân.

Song song với sự sôi động trở lại của hoạt động phát hành, hoạt động mua lại trước hạn trái phiếu tiếp tục tăng mạnh. Quy mô trái phiếu mua lại trước đáo hạn trong tháng 3 đạt gần 18 nghìn tỷ đồng, tăng 3 lần so với tháng trước và tăng gần 2,08 lần so với cùng kỳ năm 2022.

Đáng chú ý, hoạt động mua lại trong tháng này chủ yếu đến từ các công ty con của MIK Group, bao gồm các công ty Hakuba, Akata, Yamagata và Azura với giá trị 7,79 nghìn tỷ đồng, chiếm 43,3% tổng khối lượng mua lại trong tháng.

Mặc dù hoạt động mua lại tiếp tục tăng, tuy nhiên đây là tháng đầu tiên kể từ tháng 10/2022 quy mô mua lại thấp hơn quy mô phát hành, đánh dấu lần đầu tiên sau 5 tháng giá trị thị trường TPDN gia tăng kể từ thời điểm sau khi Nghị định 65/2022/NĐ-CP được ban hành. Theo FiinRatings, đây là tín hiệu tốt bước đầu cho vấn đề thanh khoản của các doanh nghiệp phát hành.

“Chúng tôi cho rằng các động thái giảm lãi suất điều hành, Nghị định 08/2023/NĐ-CP, Nghị quyết số 33/NQ-CP về tháo gỡ và thúc đẩy thị trường bất động sản, và gần đây nhất là việc lập tổ công tác gỡ vướng cho các dự án của Novaland và DIC Corp đang đem lại tác động tích cực tới thị trường nói chung và ngành bất động sản nói riêng. Đây cũng là tiền đề để thị trường TPDN dần khôi phục trở lại bởi yếu tố pháp lý là rủi ro lớn nhất trên thị trường tín dụng”, báo cáo nêu rõ.

|

Bên cạnh các tín hiệu tốt, theo báo cáo của FiinRatings, tỷ lệ chậm trả nợ trái phiếu tiếp tục tăng. Tính đến ngày 17/4, thị trường đã ghi nhận 89 tổ chức phát hành chậm thực hiện nghĩa vụ nợ TPDN với tổng giá trị là 113,14 nghìn tỷ đồng, tăng 19,8% so với lần cập nhật gần nhất trước đây 1 tháng (17/3/2023). Giá trị trái phiếu chậm trả chủ yếu đến từ các lô TPDN được tái cơ cấu kỳ hạn, tăng 2,12 lần sau 1 tháng và đạt 11,45 nghìn tỷ đồng.

Tổng giá trị TPDN riêng lẻ đáo hạn 9 tháng còn lại của năm 2023 được ước tính ở mức 220,77 nghìn tỷ đồng, trong đó các doanh nghiệp bất động sản có số dư trái phiếu sẽ đến hạn ở mức 93,2 nghìn tỷ đồng. Tổng dư nợ trái phiếu riêng lẻ đáo hạn trong hai quý sắp tới lần lượt ở mức 36,2 nghìn tỷ đồng vào quý II và 35,4 nghìn tỷ đồng vào quý III.

FiinRatings cho rằng đây là các con số lớn đáng kể so với tổng quy mô tín dụng phục vụ kinh doanh bất động sản cũng như năng lực tín dụng của doanh nghiệp bất động sản hiện nay.

|

| Tình hình thực hiện mua lại trái phiếu trước hạn. |

Theo FiinRatings, doanh thu và lợi nhuận của các nhà phát triển bất động sản đã chậm lại từ quý I/2022. Trong quý gần nhất, doanh thu giảm 6,46% so với cùng kỳ và lợi nhuận sau thuế giảm 38,6% so với cùng kỳ.

Môi trường kinh doanh bất lợi khiến cho tốc độ bán hàng các dự án bị chậm lại. Nhiều doanh nghiệp ghi nhận lượng hàng tồn kho lớn đến từ các dự án đang xây dựng dở dang, số ngày tồn kho tăng gấp đôi từ khoảng 1.000-1.200 ngày (khoảng 3 năm) trước năm 2020 lên 2.484 ngày (gần 6 năm) vào cuối năm 2022. Ngoài ra, chi phí tài chính tăng gấp nhiều lần trong năm qua cũng khiến lợi nhuận của nhiều doanh nghiệp chỉ bằng 64,91% năm ngoái.

FiinRatings cho biết tình hình thanh khoản ở 2 thị trường lớn là TP. HCM và Hà Nội đảo chiều từ quý II/2022, khiến lượng giao dịch căn hộ bán tại quý IV/2022 giảm 82,33% (TP. HCM) so với đỉnh, trong khi thị trường Hà Nội giảm nhẹ so với quý trước.

Khả năng hấp thụ bị ảnh hưởng không chỉ do mặt bằng lãi suất mua nhà neo cao, mà còn do tình trạng thiếu hụt nguồn cung, đặc biệt là phân khúc bình dân giá rẻ. Cơ cấu sản phẩm chủ yếu là phân khúc cao cấp (chiếm trên 70% nguồn cung) cho thấy rủi ro tập trung của ngành bất động sản.

“Chúng tôi cho rằng thị trường bất động sản nhà ở tiếp tục trầm lắng trong nửa đầu năm 2023 làm kéo dài giai đoạn kinh doanh khó khăn cho nhiều doanh nghiệp, cũng như làm suy giảm khả năng thực hiện nghĩa vụ nợ định kỳ sắp tới”, FiinRatings cho biết.

Vốn đầu tư trực tiếp nước ngoài (FDI) thực hiện tại Việt Nam 11 tháng năm 2025 ước đạt 23,6 tỷ USD, tăng 8,9% so với cùng kỳ năm trước, cao nhất trong 5 năm qua.

Bộ Tài chính đang dự thảo Nghị định quy định việc kê khai, tính thuế và khấu trừ thuế, sử dụng hóa đơn điện tử của hộ kinh doanh, cá nhân kinh doanh.

Phố Wall khép lại phiên 4/12 gần như đi ngang khi giới đầu tư chờ đợi báo cáo lạm phát công bố ngày 5/12 và quyết định lãi suất của Fed vào tuần tới.

Thông tin từ Sở Giao dịch Chứng khoán Hà Nội (HNX), Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã có báo cáo về kết quả phát hành trái phiếu riêng lẻ.

Sở Giao dịch Chứng khoán TP HCM (HoSE) vừa cập nhật danh sách các mã chứng khoán không đủ điều kiện giao dịch ký quỹ (margin) tính đến ngày 26/11. Đáng chú ý, cổ phiếu VPL của CTCP Vinpearl đã được đưa ra khỏi danh sách lần này sau khi đáp ứng yêu cầu niêm yết đủ 6 tháng.

Ngày 27/11, DIC Corp cho biết đã hoàn tất mua lại trước hạn 800 tỷ đồng trái phiếu mã DIGH2326002.

Giá vàng trong nước vào 10h57 ngày 27/11 đang neo ở ngưỡng hơn 153 triệu đồng/lượng tuy nhiên chênh lệch giá mua/bán đã lên tới 3 triệu đồng/lượng.

Ngân hàng Thương mại Cổ phần Bắc Á (Bac A Bank) vừa có văn bản gửi Sở Giao dịch Chứng khoán Hà Nội (HNX) công bố thông tin về việc mua lại trái phiếu trước hạn.

Chứng khoán hôm nay ngày 27/11 nổi bật với các thông tin như: Dòng tiền mã hoá dịch chuyển, 4 doanh nghiệp giao dịch cổ phiếu số lượng lớn...

Ngày 24/11, Sở Giao dịch Chứng khoán Việt Nam (VNX) quyết định đình chỉ một phần hoạt động giao dịch đối với CTCP Chứng khoán Hòa Bình (HBS). Lý do là HBS bị Ủy ban Chứng khoán Nhà nước (UBCKNN) đặt vào tình trạng kiểm soát đặc biệt.

VN-Index tăng 20 điểm lên 1.680,36 điểm. Khối lượng giao dịch đạt hơn 794,4 triệu cổ phiếu, tương ứng hơn 24.853,7 tỷ đồng. Chứng khoán châu Á đa phần đi lên trong phiên 26/11, sau khi các số liệu kinh tế mới củng cố kỳ vọng Cục Dự trữ Liên bang (Fed) sẽ hạ lãi suất tại cuộc họp tháng 12/2025.

Chính phủ vừa ban hành Nghị quyết số 8/2025/NQ-CP ngày 26/11/2025 về việc cho phép người Việt Nam đủ điều kiện vào chơi casino tại một số dự án kinh doanh casino.

UBND TP Hà Nội cho biết, thu ngân sách thành phố năm nay ước đạt hơn 640.000 tỷ đồng (đạt 124,9% dự toán), trong đó riêng thu tiền sử dụng đất 89.000 tỷ đồng. Đây là lần đầu tiên thành phố thu ngân sách vượt ngưỡng 600.000 tỷ đồng.

Theo ghi nhận giá vàng miếng ngày 26/11 được niêm yết quanh mốc 150,9 – 152,9 triệu đồng/lượng.

Chứng khoán hôm nay ngày 26/11 nổi bật với các thông tin chứng khoán như: 8 doanh nghiệp giao dịch cổ phiếu số lượng lớn; nhận định thị trường chứng khoán ngày6 26/11, kỳ vọng VN-Index sẽ tiếp tục mở rộng đà hồi phục và hướng đến vùng kháng cự 1.700 điểm, Chứng khoán CSI và VNSC bị UBCKNN phạt nặng

Thực hiện chỉ đạo của Thủ tướng Chính phủ, NHNN ban hành công văn hướng dẫn các tổ chức tín dụng tiếp tục hỗ trợ người dân và doanh nghiệp bị thiệt hại do bão lũ tại miền Trung, bảo đảm khôi phục sản xuất, ổn định đời sống và xử lý hồ sơ tín dụng kịp thời.

Thông tin này được Bộ Tài chính cho biết ngày 25/11, khi hoàn thiện dự thảo Luật Thuế thu nhập cá nhân (sửa đổi).

Chính phủ ban hành Nghị định số 306/2025/NĐ-CP ngày 25/11/2025 sửa đổi, bổ sung một số điều của Nghị định số 156/2020/NĐ-CP quy định xử phạt vi phạm hành chính trong lĩnh vực chứng khoán và thị trường chứng khoán (được sửa đổi, bổ sung một số điều theo Nghị định số 128/2021/NĐ-CP) và Nghị định số 158/2020/NĐ-CP về chứng khoán phái sinh và thị trường chứng khoán phái sinh.

Ngân hàng Trung ương Nga (CBR) xác nhận đang bán vàng vật chất trực tiếp ra thị trường, đánh dấu sự thay đổi lớn so với các giao dịch mang tính nội bộ trước đây.

Giá vàng ngày 24/11 và dự đoán giá vàng 25/11: Giải mã hiện tượng vàng neo đỉnh 150 triệu và khi rủi ro đã vượt cơ hội.

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?