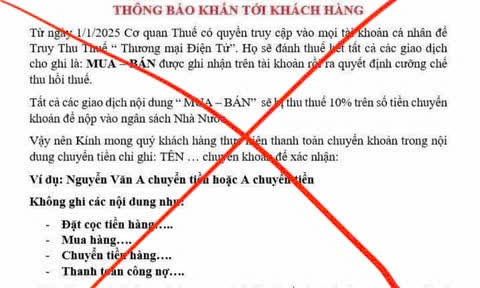

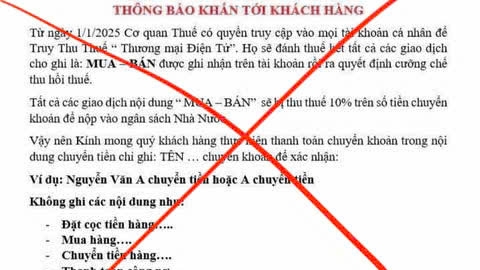

Bộ Tài chính đang lấy ý kiến góp ý với dự thảo Nghị định quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ kinh doanh, cá nhân kinh doanh.

Bộ Tài chính cho biết, viêc xây dựng Nghị định nhằm mục tiêu tăng cường hiệu quả thu ngân sách nhà nước từ các hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số và các hoạt động kinh tế số khác; tạo lập môi trường kinh doanh minh bạch, công bằng giữa các loại hình kinh doanh truyền thống và kinh doanh thương mại điện tử, kinh doanh trên nền tảng số.

Đồng thời đảm bảo các hộ, cá nhân kinh doanh trên nền tảng thương mại điện tử và nền tảng số thực hiện đầy đủ nghĩa vụ thuế như các đối tượng kinh doanh khác; tăng cường trách nhiệm của các tổ chức trung gian, tổ chức quản lý sàn thương mại điện tử, nền tảng số trong việc hỗ trợ cơ quan thuế thực hiện quản lý thu thuế. Bên cạnh đó, tận dụng dữ liệu và công nghệ của các tổ chức quản lý sàn thương mại điện tử và nền tảng số để giám sát các hoạt động giao dịch trực tuyến; tạo điều kiện thuận lợi cho các hộ, cá nhân kinh doanh giảm bớt thủ tục hành chính, thực hiện nghĩa vụ nộp thuế dễ dàng hơn, khuyến khích sự tự nguyện tuân thủ nghĩa vụ thuế của hộ, cá nhân kinh doanh; ngăn chặn các hình thức trốn thuế khi kinh doanh trên nền tảng thương mại điện tử và nền tảng số...

Dự thảo đề xuất đối tượng áp dụng gồm:

1. Hộ, cá nhân cư trú và cá nhân không cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số, hoạt động kinh tế số khác (gọi là nền tảng

2. Tổ chức là nhà quản lý sàn giao dịch thương mại điện tử, tổ chức là nhà quản lý nền tảng số có chức năng thanh toán và các tổ chức có hoạt động kinh tế số khác (gọi là tổ chức quản lý nền tảng thương mại điện tử thuộc đối tượng được khấu trừ, nộp thuế thay);thương mại điện tử);

3. Nền tảng thương mại điện tử, nền tảng số không có chức năng thanh toán (gọi là nền tảng thương mại điện tử không thuộc đối tượng được khấu trừ, nộp thuế thay).

4. Cơ quan quản lý thuế và các tổ chức, cá nhân có liên quan.

Theo dự thảo, tổ chức quản lý nền tảng thương mại điện tử trong và ngoài nước thuộc đối tượng được khấu trừ, nộp thuế thay (bao gồm chủ sở hữu trực tiếp quản lý nền tảng nền tảng thương mại điện tử hoặc người được ủy quyền quản lý nền tảng thương mại điện tử) thực hiện khấu trừ, nộp thuế thay số thuế giá trị gia tăng phải nộp theo quy định của pháp luật thuế giá trị gia tăng đối với mỗi giao dịch cung cấp hàng hóa, dịch vụ phát sinh doanh thu ở trong nước của hộ, cá nhân cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử và khấu trừ, nộp thuế thay số thuế thu nhập cá nhân đối với mỗi giao dịch cung cấp hàng hóa, dịch vụ phát sinh doanh thu ở trong và ngoài nước của hộ, cá nhân cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử.

Tổ chức quản lý nền tảng thương mại điện tử trong và ngoài nước thuộc đối tượng được khấu trừ, nộp thuế thay (bao gồm chủ sở hữu trực tiếp quản lý nền tảng nền tảng thương mại điện tử hoặc người được ủy quyền quản lý nền tảng thương mại điện tử) thực hiện khấu trừ, nộp thuế thay số thuế giá trị gia tăng phải nộp theo quy định của pháp luật thuế giá trị gia tăng đối với mỗi giao dịch cung cấp dịch vụ phát sinh doanh thu trong nước của cá nhân không cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử và khấu trừ, nộp thuế thay số thuế thu nhập cá nhân phải nộp theo quy định của pháp luật thuế thu nhập cá nhân đối với mỗi giao dịch cung cấp hàng hóa, dịch vụ phát sinh doanh thu trong nước của cá nhân không cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử.

Dự thảo nêu rõ, thời điểm thực hiện khấu trừ: Trước khi chuyển trả tiền thanh toán từ người mua hàng hóa, dịch vụ trên nền tảng thương mại điện tử cho hộ, cá nhân kinh doanh, tổ chức quy định tại (*) nêu trên thực hiện khấu trừ số thuế giá trị gia tăng, số thuế thu nhập cá nhân phải nộp đối với mỗi giao dịch cung cấp hàng hóa, dịch vụ phát sinh doanh thu trên nền tảng thương mại điện tử. Việc xác định số thuế phải thực hiện khấu trừ theo quy định dưới đây:

Số thuế giá trị gia tăng, số thuế thu nhập cá nhân phải thực hiện khấu trừ được xác định theo tỷ lệ phần trăm (%) trên doanh thu của mỗi giao dịch được hoàn tất.

Cụ thể, tỷ lệ % thực hiện theo quy định của Luật thuế giá trị gia tăng như sau: Hàng hóa: 1%; dịch vụ: 5%; vận tải, dịch vụ có gắn với hàng hóa: 3%. Tỷ lệ % đối với vận tải, dịch vụ và dịch vụ có gắn với hàng hóa quy định tại điểm này áp dụng chung cho cá nhân cư trú và cá nhân không cư trú.

Tỷ lệ % tính thuế thu nhập cá nhân thực hiện theo quy định Luật thuế thu nhập cá nhân như sau:

- Đối với cá nhân cư trú: Hàng hóa: 0,5%; dịch vụ: 2%; vận tải, dịch vụ có gắn với hàng hóa: 1,5%.

- Đối với cá nhân không cư trú: Hàng hóa: 1%; dịch vụ: 5 %; vận tải, dịch vụ có gắn với hàng hóa: 2%.

Trường hợp các tổ chức quản lý nền tảng thương mại điện tử thuộc đối tượng khấu trừ, nộp thay không xác định được giao dịch phát sinh doanh thu từ nền tảng thương mại điện tử là hàng hóa hay dịch vụ thì việc xác định số thuế phải khấu trừ thực hiện theo mức tỷ lệ cao nhất quy định trên.

Doanh thu của mỗi giao dịch được hoàn tất là số tiền bán hàng hóa, dịch vụ mà tổ chức quản lý nền tảng thương mại điện tử thu hộ từ người mua.

Cách thức nộp và kê khai số thuế đã khấu trừ

Các tổ chức quản lý nền tảng thương mại điện tử thực hiện kê khai theo tháng số thuế đã khấu trừ nêu trên theo quy định của pháp luật quản lý thuế.

Các tổ chức quản lý nền tảng thương mại điện tử ở trong nước được cấp mã số thuế nộp thay 10 chữ số để kê khai và nộp số thuế đã khấu trừ riêng cho hộ, cá nhân kinh doanh. Hồ sơ đăng ký mã số thuế thực hiện theo quy định của Bộ trưởng Bộ Tài chính về đăng ký thuế.

Các tổ chức quản lý nền tảng thương mại điện tử ở trong nước được cấp mã số thuế nộp thay 10 chữ số để kê khai và nộp số thuế đã khấu trừ riêng cho hộ, cá nhân kinh doanh. Hồ sơ đăng ký mã số thuế thực hiện theo quy định của Bộ trưởng Bộ Tài chính về đăng ký thuế.

Các tổ chức quản lý nền tảng thương mại điện tử ở nước ngoài được cấp mã số thuế 10 chữ số để thực hiện nghĩa vụ thuế phát sinh tại Việt Nam (nếu có) như quy định đối với nhà cung cấp nước ngoài tại Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính và được sử dụng mã số thuế này để kê khai và nộp số thuế đã khấu trừ của hộ, cá nhân cư trú kinh doanh trên nền tảng thương mại điện tử ở nước ngoài.

Các tổ chức quản lý nền tảng thương mại điện tử ở nước ngoài được cấp mã số thuế 10 chữ số để thực hiện nghĩa vụ thuế phát sinh tại Việt Nam (nếu có) như quy định đối với nhà cung cấp nước ngoài tại Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính và được sử dụng mã số thuế này để kê khai và nộp số thuế đã khấu trừ của hộ, cá nhân cư trú kinh doanh trên nền tảng thương mại điện tử ở nước ngoài.

Tại Nghị quyết 09/NQ-CP Hội nghị Chính phủ với địa phương và Phiên họp Chính phủ thường kỳ tháng 12 năm 2024, Chính phủ yêu cầu Bộ Công Thương nghiên cứu, sửa đổi theo thẩm quyền hoặc đề xuất cấp có thẩm quyền sửa đổi các văn bản quy phạm pháp luật về thương mại điện tử để định danh người bán trên các sàn thương mại điện tử thông qua VneID.

Lực lượng quản lý thị trường cả nước đã "quét sạch" hơn 9.100 sản phẩm vi phạm, khoá hơn 2.000 gian hàng có dấu hiệu kinh doanh hàng giả, hàng kém chất lượng hoặc xâm phạm quyền sở hữu trí tuệ trên các sàn thương mại điện tử.

Ủy ban Cạnh tranh Quốc gia đã yêu cầu Shopee không áp dụng loạt phí mới đối với người bán hàng. Bởi việc áp dụng các loại phí này sẽ gián tiếp ảnh hưởng đến giá bán cho người tiêu dùng.

Shopee và TikTok Shop là hai “ông lớn” TMĐT ở Việt Nam khi chiếm đến gần 98% tổng giá trị giao dịch. Từ tháng 5/2026, Shopee và TikTok Shop đồng loạt điều chỉnh tăng nhiều loại phí đối với nhà bán hàng.

Dòng tiền đổ vào thương mại điện tử Việt Nam vẫn chưa có dấu hiệu hạ nhiệt khi bộ tứ Shopee, TikTok Shop, Lazada và Tiki vừa ghi nhận tổng doanh thu ấn tượng lên tới 148,6 nghìn tỷ đồng. Trong bối cảnh thói quen mua sắm trực tuyến ngày càng phổ biến, sự bứt phá của các sàn này không chỉ phản ánh sức mua mạnh mẽ của thị trường mà còn cho thấy sự phân hóa rõ rệt trong cuộc đua giành thị phần tại Việt Nam.

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?