Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HoSE) vừa công bố Bảng xếp hạng thị phần môi giới cổ phiếu, chứng chỉ quỹ và chứng quyền có bảo đảm quý III/2024 với nhiều điểm đáng chú ý.

Mới đây, Sở Giao dịch Chứng khoán TP HCM (HoSE) vừa công bố danh sách 10 công ty chứng khoán có thị phần giao dịch môi giới cổ phiếu, chứng chỉ quỹ và chứng quyền có đảm bảo lớn nhất trong quý 3/2024 bao gồm: VPS, SSI, TCBS, VNDIRECT, Vietcap, HSC, MBS, Mirae Asset, FPTS và KIS.

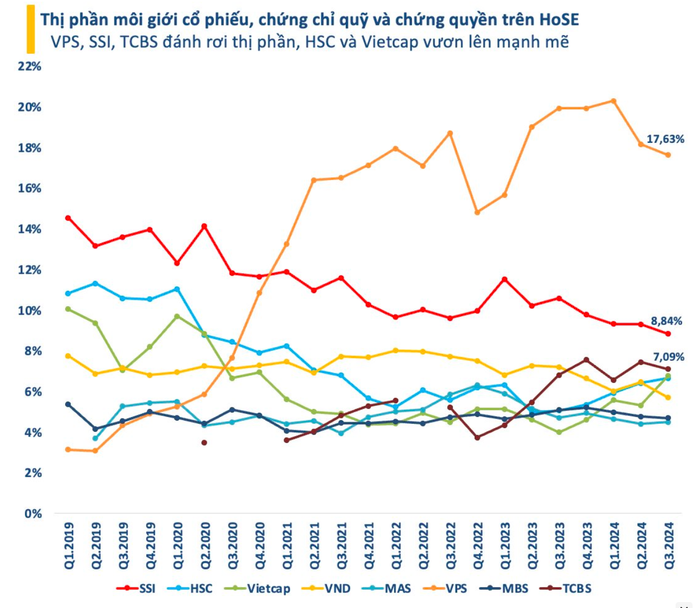

Trong top 10, VPS vẫn đứng số 1 nhưng thị phần tiếp tục giảm mạnh, chỉ còn 17,63%. Trong quý I/2024, thị phần VPS từng lập kỷ lục lần đầu tiên vượt mốc 20%.

Top 10 thị phần môi giới quý III/2024 trên HoSE

Đứng ở vị trí thứ 2 là Công ty cổ phần Chứng khoán SSI chỉ còn giữ 8,84% thị phần, giảm nhẹ so với mức 9,31% ở quý trước.

Chứng khoán Kỹ thương TCBS có quý thứ tư liên tiếp đứng trong top 3, với thị phần 7,09%.

Đáng chú ý, quý này ghi nhận thị phần Công ty cổ phần Chứng khoán Vietcap tăng vọt, lên mức 6,78%. Đây là thị phần cao nhất kể từ quý I/2021 của Vietcap, tuy nhiên vẫn còn cách xa so với thời kỷ đỉnh cao thị phần trên 10% giai đoạn 2018 - 2019.

Công ty cổ phần Chứng khoán Thành phố Hồ Chí Minh (HSC) tiếp tục bảo toàn thứ hạng khi đứng thứ 5, với 6,65% thị phần.

Kể từ quý IV/2019, thị phần VNDirect đã xuống thấp nhất. Nếu tiếp tục đánh mất thị phần trong thời gian tới, VNDirect sẽ quay về giai đoạn 2013 - 2014 khi thị phần dao động trong khoảng trên dưới 5%.

Hai vị trí tiếp theo là Công ty cổ phần Chứng khoán MB (MBS) và Công ty cổ phần Chứng khoán Mirae Asset (Việt Nam) cũng có thị phần giảm nhẹ trong quý này, lần lượt giữ 4,69% và 4,5%.

Công ty cổ phần Chứng khoán FPT (FPTS) kỳ này quay lại top 10 thị phần, đẩy VCBS ra khỏi bảng xếp hạng.

Ở vị trí thứ 10 vẫn là Công ty cổ phần Chứng khoán KIS Việt Nam, với 2,96% thị phần.

Như vậy, thị trường chứng khoán Việt Nam đã đi được 3/4 quãng đường năm 2024. Dù có không ít biến động nhưng chứng khoán Việt Nam vẫn giữ được xu hướng tích cực, thanh khoản cao và chỉ số “chực chờ” vượt đỉnh.

Chỉ số VN-Index kết thúc tháng 9/2024 ở mức 1.287,94 điểm tăng nhẹ 0,32% so với tháng 8/2024.

Theo SSI, dù trải qua 2 nhịp biến động trong tháng Tám và Chín nhưng thị trường chứng khoán Việt Nam vẫn có sự chuyển động tích cực trong quý 3/2024. Chỉ số VN-Index tăng 3,4% trong quý, nhờ động lực mạnh trở lại của nhóm vốn hóa lớn với mức tăng 5,8% trên chỉ số VN30.

Cổ phiếu các nhóm chiếm tỷ trọng vốn hóa lớn như ngân hàng, chứng khoán, bán lẻ diễn biến tốt nhất trong quý giúp các chỉ số ngành tài chính (+8,4%), tiêu dùng không thiết yếu (+4,6%) tăng tốt hơn mặt bằng chung.

Bên cạnh đó, nhóm y tế cũng tăng mạnh 7,5% trong quý. Các nhóm ngành cũng biến động theo hướng khả quan bao gồm công nghệ thông tin (+2,3%), Tiêu dùng thiết yếu (+2%) và bất động sản (+1,8%).

Chiều ngược lại, cổ phiếu các ngành nguyên vật liệu (-5,5%), tiện ích (-5,5%) và công nghiệp (-3,1%).

Thanh khoản thị trường trong quý có phần sụt giảm. Tổng giá trị giao dịch bình quân trên thị trường chứng khoán đạt 18.500 tỷ đồng/phiên, giảm so với mức 25.200 tỷ đồng/phiên ở quý 2 liền trước.

Khối ngoại chậm lại đà bán ròng trong quý 3, với giá trị bán ròng ghi nhận -14.200 tỷ đồng thấp hơn rất nhiều so với mức 41.000 tỷ đồng ở quý trước. Tỷ trọng giao dịch của khối ngoại trên thị trường tăng lên bình quân 10,9% trong quý và cải thiện đáng kể so với mức chỉ 8,9% trong 2 quý đầu năm.

Mặc dù vẫn còn nhiều biến số khó lường, tuy nhiên giới phân tích vẫn giữ quan điểm tích cực đối với chứng khoán Việt Nam trong trung và dài hạn, trong đó chu kỳ nới lỏng chính sách tiền tệ trên toàn cầu, triển vọng tăng trưởng lợi nhuận của các doanh nghiệp niêm yết, chính sách nhà đầu tư tổ chức nước ngoài không cần ký quỹ đủ tiền trước giao dịch… sẽ là những yếu tố hỗ trợ cho thị trường chứng khoán thời gian tới./.

"Năm 2025 thị trường chứng khoán Việt Nam có bước ngoặt rất quan trọng về câu chuyện nâng hạng, qua đó hút được dòng vốn lớn từ nhà đầu tư nước ngoài và kích hoạt dòng tiền nội. TTCK có thể nhiễu động vào nửa đầu năm, song nửa cuối năm sẽ có bước thăng hoa trong nửa cuối năm", chuyên gia VPBankS cho biết.

Bà Lê Thị Hà Thành, vợ cố Chủ tịch DIG Nguyễn Thiện Tuấn và là mẹ của ông Nguyễn Hùng Cường, Chủ tịch HĐQT Tổng Công ty Cổ phần Đầu tư Phát triển Xây dựng (DIC Corp, mã chứng khoán: DIG) vừa nhận thừa kế thêm 4,75 triệu cổ phiếu DIG.

Đã có 88 công ty đã rời khỏi thị trường chính hoặc chuyển niêm yết sang sàn giao dịch khác, trong khi chỉ có 18 công ty mới thay thế. Đây là một làn sóng lớn về cuộc "di cư" của các công ty trên sàn giao dịch chứng khoán London (LSE) trong 15 năm qua.

Mới đây, HĐQT Simco Sông Đà (SDA) quyết định dời đợt thanh toán cổ tức năm 2011 và 2013 bằng tiền mặt sang đến tháng 12/2027, thay vì tháng 12/2024 như thông báo trước đó.

Sở giao dịch chứng khoán TP HCM (HoSE) đã có văn bản chấp thuận đăng ký niêm yết cổ phiếu cho Công ty Cổ phần Lọc Hóa dầu Bình Sơn (mã chứng khoán BSR).

Hàng loạt cổ phiếu trụ chìm trong "biển lửa" khi VN-Index kết thúc ngày cuối tuần gần về mốc 1.260 điểm. Chuyên gia khuyến nghị nhà đầu tư tuần giao dịch tới duy trì danh mục cổ phiếu.

Với diễn biến rung lắc và chưa có tín hiệu cải thiện hiện tại, chứng khoán VCBS khuyến nghị các nhà đầu tư tận dụng nhịp rung lắc để giải ngân ở vùng giá chiết khấu đối với các cổ phiếu đã khả dụng trong danh mục, với mục tiêu trung bình giá vốn

Theo Bloomberg, giá trị tài sản ròng của ông Elon Musk đã đạt 400 tỷ USD, khiến ông trở thành người đầu tiên trên thế giới vượt qua cột mốc này. Nhưng vị trí người giàu nhất thế giới vẫn chỉ là một cái tên Elon Musk.

Chính phủ yêu cầu Ngân hàng Nhà nước khẩn trương trình trước ngày 20/12/2024 phương án chuyển giao bắt buộc 02 ngân hàng kiểm soát đặt biệt còn lại là GPBank và Dong A Bank.

Trong phiên mở cửa ngày 12/12, thị trường ghi nhận S&P 500 (.SPX) tăng 49,28 điểm, tương đương 0,82%, lên 6.084,19 và Nasdaq Composite (.IXIC) tăng 347,65 điểm, tương ứng 1,77%, lên 20.034,89.

VN-Index loay hoay tìm lực tăng, thị trường có khả năng tiếp diễn các nhịp rung lắc trong các phiên tới. Các chuyên gia khuyến nghị nhà đầu tư chỉ cân nhắc giải ngân khi có các dấu hiệu rõ ràng về dòng tiền.

Ủy ban Chứng khoán Nhà nước (UBCKNN) mới đây đã ban hành quyết định xử phạt vi phạm hành chính trong lĩnh vực chứng khoán và thị trường chứng khoán đối với CTCP Tập đoàn Đất Xanh (mã chứng khoán DXG).

Theo các chuyên gia khuyến nghị nhà đầu tư tận dụng các nhịp rung lắc trong các phiên tiếp theo để giải ngân ở vùng giá tốt đối với các mã đang cho tín hiệu bật tăng từ vùng hỗ trợ với sự gia tăng ở lực cầu và thanh khoản. Một số nhóm ngành đáng chú ý thời điểm hiện tại là chứng khoán, bất động sản, thép.

Chiều 10/12, tại Trụ sở Chính phủ, Thủ tướng Phạm Minh Chính tiếp ông David Petraeus - một trong những đồng sở hữu Quỹ đầu tư KKR, Hoa Kỳ, một trong những quỹ đầu tư hàng đầu thế giới với tổng giá trị tài sản 528 tỷ USD, đang thăm, làm việc tại Việt Nam.

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?

ACV là viết tắt của Airports Corporation of Vietnam tên giao dịch quốc tế của Tổng công ty Cảng hàng không Việt Nam - CTCP trên cơ sở hợp nhất 3 tổng công ty. ACV được giao quản lý, điều phối hoạt động và đầu tư khai thác toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam bao gồm 9 sân bay quốc tế và 13 sân bay nội địa.

Công ty CP Vietcap đứng vị trí 196 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Chứng khoán Vietcap là gì? Công ty CP Vietcap uy tín không? Có nên mở tài khoản tại chứng khoán Bản Việt không?

Công ty TNHH Thương mại và Công nghiệp Mỹ Việt đứng ở vị trí số 195 trong danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam. Công ty TNHH Thương mại và Công nghiệp Mỹ Việt kinh doanh gì? Tấm lợp Olympic có tốt không?