Tin mới

-

12 đối tượng nào không phải chịu thuế VAT?

-

Tập đoàn Xuân Thiện 'nhảy' vào thị trường tài chính, Chủ tịch Xuân Thiện chi 500 trăm tỷ gom cổ phiếu một công ty chứng khoán

-

Dự báo giá xăng ngày mai (3/7) giảm từ 1.200 - 1.400 đồng/lít

-

VN-Index bật tăng hướng về mốc 1.400 điểm, tâm điểm thuộc về nhóm chứng khoán

-

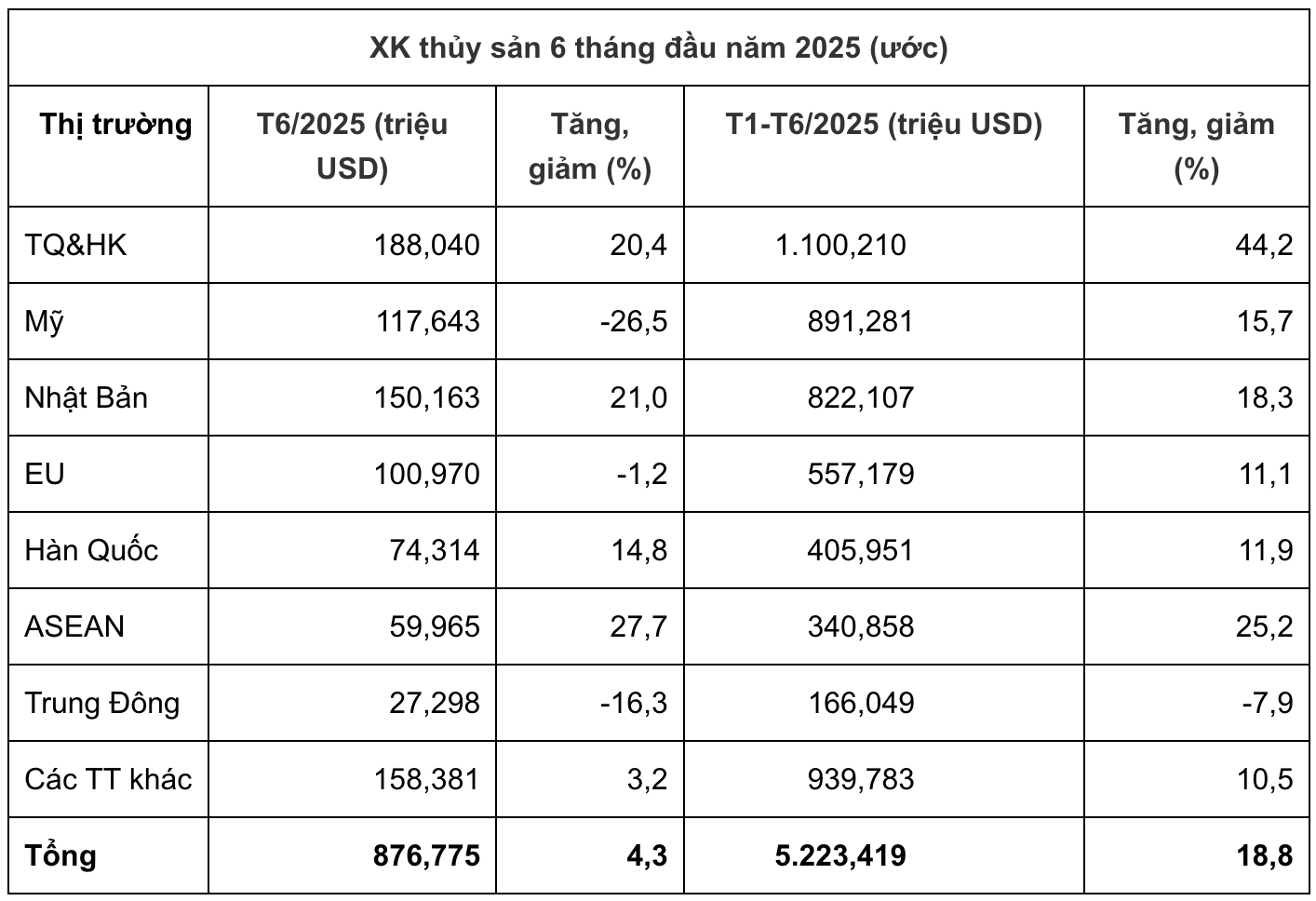

Xuất khẩu thủy sản tăng chậm lại trong tháng 6, nguy cơ suy giảm nửa cuối năm do áp lực thuế quan từ Mỹ

-

Tập đoàn Everland bị phạt hơn 667 triệu đồng do loạt vi phạm trong lĩnh vực chứng khoán

-

Quy định mới về đăng ký hộ kinh doanh

-

Tập đoàn Dabaco: Lợi nhuận sau thuế đạt mức kỷ lục hơn 1.000 tỷ đồng, gấp 4,6 lần cùng kỳ

-

Ngân hàng Nhà nước 'chốt' lãi suất vay mua nhà ở xã hội thấp hơn 1-2% so với lãi bình quân của Big 4, ưu đãi 15 năm

-

Giá vàng 6 tháng cuối năm sẽ thiết lập kỷ lục mới hay không: Nhận định trái chiều từ FOREX, BofA Securities, Citibank, JPMorgan, CBS, Motley Fool

-

Dự báo thị trường chứng khoán nửa cuối năm 2025: Việt Nam đặt nhiều kỳ vọng, thế giới thấp thỏm Mỹ 'quay xe'

-

Dự luật cắt giảm thuế và chi tiêu của Trump: Thượng viện thông qua, Hạ viện chia rẽ, nợ công Mỹ có thể tăng thêm 3.300 tỷ USD

-

Google ký thỏa thuận mua năng lượng nhiệt hạch lớn nhất từ trước đến nay, tăng nhiệt cuộc đua Mỹ - Trung làm chủ loại năng lượng sạch này

-

Gần 200 doanh nghiệp, nhà đầu tư vận động giữ nguyên các yêu cầu báo cáo và thẩm định ESG của EU

-

Chứng khoán châu Á chững lại, đồng USD yếu khi thuế quan của Trump và lộ trình lãi suất Mỹ gây áp lực

-

Hai 'ông lớn' Kayak và Expedia chạy đua phát triển trợ lý du lịch AI từ dữ liệu mạng xã hội

-

Đô thị Sông Đà (SDU) bị xử phạt, truy thu hơn 12 tỷ đồng tiền thuế

-

Giải ngân vốn đầu tư công trong nửa đầu năm 2025 đạt gần 30% kế hoạch

-

Tỷ phú Elon Musk đối mặt nguy cơ bị trục xuất khỏi Mỹ

-

Công an kết luận Công ty C.P. Việt Nam không có dấu hiệu vi phạm về an toàn thực phẩm, không khởi tố vụ án hình sự