VN-Index thủng mốc 1.250 điểm, nhà đầu tư nên quản trị dòng tiền ra sao?

18:17 | 06/01/2025

Áp lực bán tăng mạnh trong phiên chiều khiến cho VN-Index 'lao dốc' và mất mốc 1.250 điểm. Đây là phiên giảm điểm mạnh thứ 2 liên tiếp của chỉ số VN-Index trong tổng số 3 phiên giao dịch năm 2025. Chuyên gia khuyến nghị gì cho nhà đầu tư trong phiên giao dịch ngày mai 7/1.

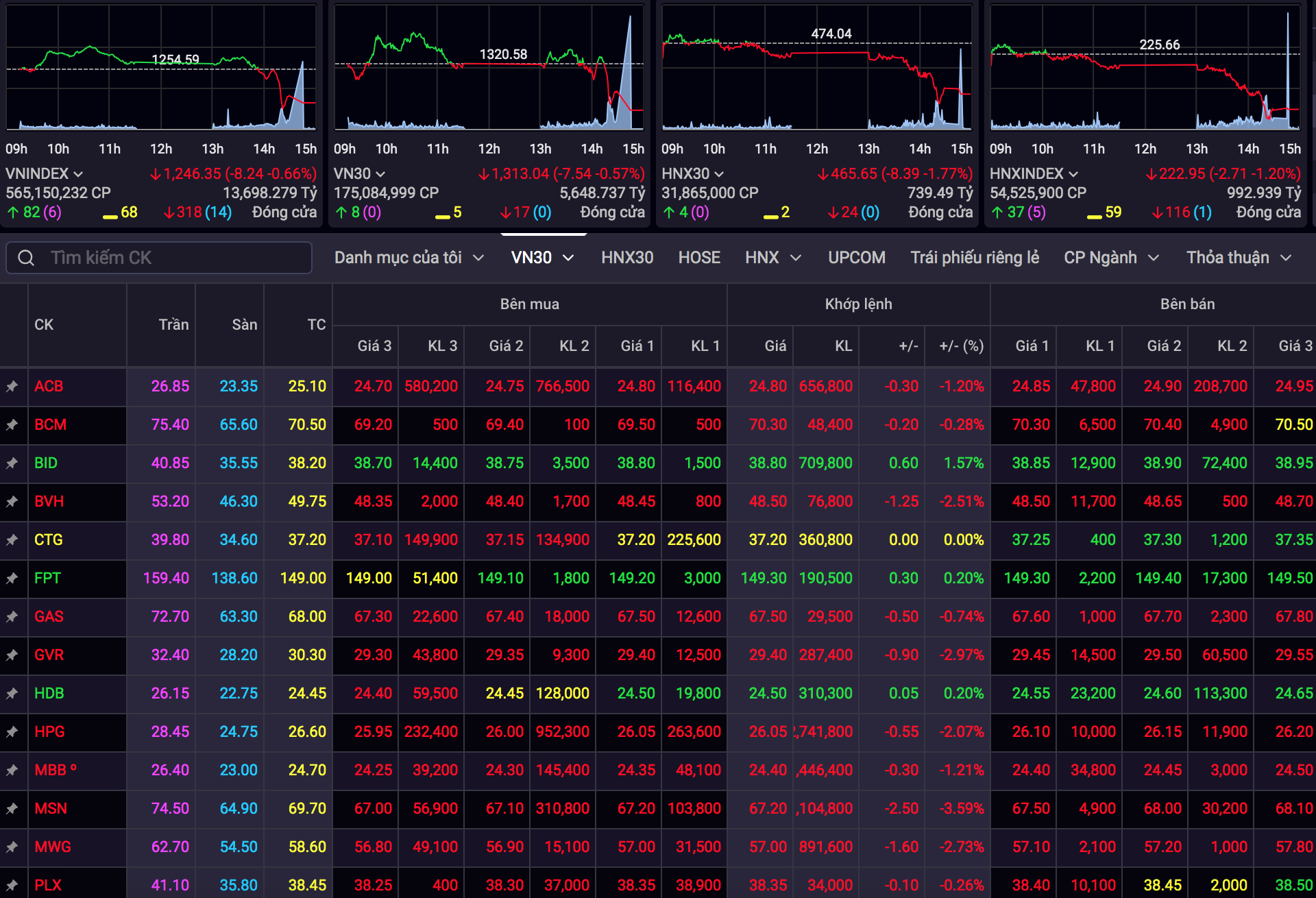

Kết thúc phiên giao dịch ngày 6/1, VN Index giảm 8,24 điểm (0,66%) xuống 1.246,35 điểm. Toàn sàn có 318 mã giảm (15 mã giảm sàn), 82 mã tăng và 68 mã đứng giá. HNX-Index giảm 2,71 điểm xuống 222,94 điểm. Toàn sàn có 37 mã tăng, 116 mã giảm và 59 mã đứng giá. UPCoM-Index giảm 0,72 điểm xuống mức 93,62 điểm.

Thị trường giảm điểm do áp lực bán lớn trên các nhóm cổ phiếu trụ, đặc biệt là nhóm bất động sản. PDR giảm hơn 4% sau thông tin ông Bùi Quang Anh Vũ - thành viên HĐQT kiêm Tổng giám đốc Phát Đạt đăng ký bán toàn bộ 1,436 triệu cổ phiếu PDR đang sở hữu, tương đương 0,16% vốn điều lệ Phát Đạt. Giao dịch dự kiến được thực hiện bằng phương pháp khớp lệnh và/hoặc thỏa thuận, từ ngày 9/1 - 7/2/2025.

Nhiều mã khác cũng giảm đáng kể như CEO -3,9%, NTL -4,4%, DTD -4,4%, KHG -3,5%, SCR -4,5%, NBB -5,3%, TCH -3,4%, NLG -2,8%, DIG -2,1%, DXG -2%, SIP -2,7%, HDC -1,8%, DXS -2,2%... VIC, VHM, KBC, KDH đứng tham chiếu. Chiều tăng có số ít mã nhỏ như SJS, AGG, QCG, CDC, FIR…

Tương tự tại nhóm chứng khoán, không còn mã nào giữ được sắc xanh. IVS, PSI, VIG, WSS đứng tham chiếu; còn lại đều ở chiều giảm. APS giảm sàn, các mã giảm mạnh khác là AAS -4,4%, BMS -4,6%, BSI -3,2%, DSC -3,3%, VDS -5,8%, VND -3,2%, SHS -2,4%, SSI -1,8%, VCI -1,5%, VIX -2,6%...

Nhóm ngân hàng bớt tiêu cực hơn khi đa số đứng tham chiếu hoặc giảm nhẹ. Giảm đáng kể có BVB -3,4%, ACB -1,2%, MBB -1,2%, OCB -1,4%. Chiều tăng tích cực nhất là BID +1,6%, NVB +1,2%, VCB +1%, NAB +1%; HDB, SHB, STB, VPB tăng nhẹ.

Diễn biến phiên giao dịch chứng khoán ngày 6/1/2025

Tại các nhóm ngành khác, nhiều mã bị dòng tiền rút ra mạnh. Như nhóm hóa chất ghi nhận CSV -4,1%, DDV -6,5%, BFC -4,1%, LAS -7,7%, DGC -2,6%... Nhóm dệt may có GIL nằm sàn, VGT -4,1%, TNG -4,7%, TCM -2,7%, MSH -4,2%... Nhóm nông nghiệp có HNG -5,5%, DBC -4,5%, SBT -3,2%, HAG -2,1%...

Tổng giá trị khớp lệnh trong phiên hôm nay ở mức 15.486 tỷ đồng, tăng nhẹ so với hôm trước, trong đó, giá trị khớp lệnh trên sàn HoSE đạt 13.698 tỷ đồng. Tại nhóm VN30, thanh khoản đạt 5.649 tỷ đồng.

Khối ngoại quay đầu mua ròng giá trị 116 tỷ đồng phiên hôm nay, trong đó khối này giải ngân 1.270 tỷ đồng và bán ra 1.154 tỷ đồng.

Những mã bị đẩy bán mạnh nổi bật là HPG 39 tỷ đồng, VNM 38 đồng, GMD 27 tỷ đồng, FPT 23 đồng, CTR 22 tỷ đồng,… Ngược lại, những mã được mua gom chủ yếu STB 83 tỷ đồng, VTP 48 tỷ đồng, DHT 33 tỷ đồng, VGC 28 tỷ đồng, VPB 24 tỷ đồng,…

Nhận định về thị trường, VCBS cho rằng, chỉ số VN-Index đã đánh mất ngưỡng hỗ trợ MA200 quan trọng với thanh khoản lớn cho thấy lực cung chưa có dấu hiệu dừng lại. Do đó nhà đầu tư cần thận trọng trong việc giải ngân vào thị trường và chú ý các mốc chặn lãi/ cắt lỗ để quản trị rủi ro cho tài khoản, trước khi thị trường tìm được điểm cân bằng cung cầu rõ ràng hơn.

Chiều 6/1, thị trường chứng khoán châu Á đi xuống, khi thị trường đang hướng sự chú ý tới nhiệm kỳ tổng thống thứ hai của ông Donald Trump.

Những lo ngại về kinh tế Trung Quốc, triển vọng lãi suất của Mỹ, các cuộc xung đột tại Ukraine và Trung Đông cũng đang gây ra sự bất ổn trên thị trường.

Tại Nhật Bản, chỉ số Nikkei 225 giảm 1,5% xuống 39.307,05 điểm. Tại Trung Quốc, chỉ số Hang Seng của Hong Kong giảm 0,5% xuống 19.661,55 điểm; còn chỉ số Shanghai Composite giảm 0,1% xuống 3.206,92 điểm.

Khi ông Trump chuẩn bị trở lại Nhà Trắng vào ngày 20/1, các nhà đầu tư đang chuẩn bị cho bốn năm căng thẳng mới với Trung Quốc, đặc biệt sau khi ông cảnh báo sẽ áp thuế nhập khẩu cao đối với hàng hóa từ Trung Quốc và các đối tác thương mại quan trọng khác. Những lo ngại càng gia tăng do những cảnh báo rằng việc ông Trump cam kết cắt giảm thuế và bãi bỏ quy định có thể đẩy lạm phát lên cao hơn. Triển vọng giá cả tăng vọt trở lại đã khiến các nhà giao dịch giảm bớt kỳ vọng về số lần Cục Dự trữ liên bang (Fed) cắt giảm lãi suất trong năm 2025.

Thông báo chính sách của Fed vào tháng trước đã làm suy yếu đà tăng của thị trường chứng khoán. Ông Tom Barkin, Chủ tịch Fed chi nhánh Richmond, đã làm dấy lên lo ngại về việc chi phí vay sẽ vẫn ở mức cao khi ông bày tỏ sự ủng hộ đối với việc giảm dần các đợt hạ lãi suất.

Dữ liệu việc làm của Mỹ công bố vào cuối tuần này sẽ cung cấp một cái nhìn tổng quan mới nhất về nền kinh tế hàng đầu thế giới và có thể đóng vai trò quan trọng trong quá trình ra quyết định của các nhà hoạch định chính sách.

Ông Kai Wang, chiến lược gia thị trường cổ phiếu châu Á tại công ty dịch vụ tài chính Morningstar, nhận định 2025 sẽ là một năm có nhiều bất ổn hơn do những lo ngại ngày càng tăng về thuế quan của ông Trump và nguy cơ leo thang chiến tranh thương mại. Thị trường cũng hướng sự chú ý vào Trung Quốc, quốc gia đang cố gắng thúc đẩy tăng trưởng bằng một loạt các biện pháp kích thích, đặc biệt là thúc đẩy tiêu dùng và hỗ trợ lĩnh vực bất động sản đang gặp khó khăn.

Tuy nhiên, các nhà phân tích cho rằng Chính phủ Trung Quốc có thể gặp khó khăn hơn do các chính sách của ông Trump. Các nhà phân tích tại Moody's Analytics nhận định nền kinh tế Trung Quốc trong năm 2025 có thể mắc kẹt giữa thuế quan cao hơn và niềm tin trong nước sụt giảm.

Theo Moody’s Analytics, Trung Quốc đang cố gắng tránh những tổn thất kinh tế lớn bằng các thông báo kích thích kinh tế. Các biện pháp kích thích mới có thể được đưa ra tại kỳ họp Quốc hội vào tháng Ba.