Tin mới

-

Thế giới Di động (MWG) chuẩn bị trả cổ tức năm 2024 bằng tiền mặt với tỷ lệ 10%

-

Cổ phiếu Nvidia đạt mức cao kỷ lục trong 'thời kỳ hoàng kim' của AI

-

Chứng khoán châu Á chững lại, đồng USD trượt giá sau khi Trump công kích Chủ tịch Fed

-

Dự báo giá xăng hôm nay (26/6) có thể tăng 330 đồng/lít

-

Hơn 31 năm có mặt tại Việt Nam, Pepsi muốn đầu tư nông nghiệp công nghệ cao

-

Hướng dẫn triển khai số định danh cá nhân chính thức thay mã số thuế từ 1/7

-

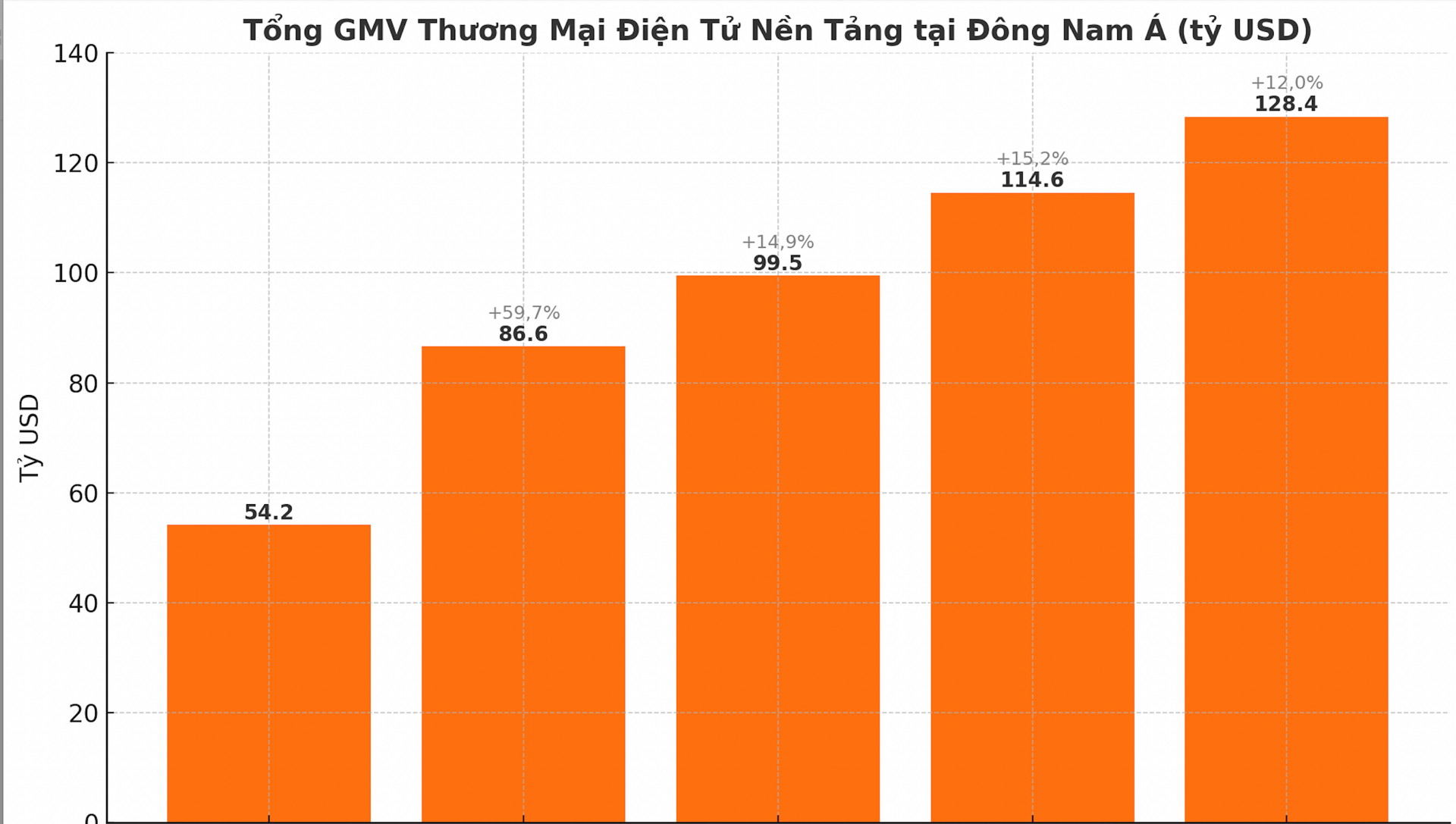

Thương mại điện tử Đông Nam Á đạt giá tri giao dịch 128,4 tỷ USD, Việt Nam chiếm bao nhiêu thị phần quy mô?

-

Becamex IDC thay tổng giám đốc gắn bó 7 năm, bổ nhiệm người cũ

-

Từ 1/7/2025: Chồng được nghỉ chăm vợ sinh con trong 60 ngày đầu sau sinh

-

Chứng khoán Mỹ dậm chân tại chỗ, cổ phiếu Nvidia tăng vọt

-

Sáp nhập VNPT-Vinaphone, VNPT-Media vào Công ty mẹ - VNPT

-

Sau gần 4 tháng gián đoạn NHNN phát hành tín phiếu trở lại

-

Tập đoàn của Đức và 3 Tập đoàn từ Trung Quốc muốn tham gia dự án đường sắt tại Việt Nam

-

Thủ tướng đề nghị Foxconn chuyển giao công nghệ, xây dựng nhà máy chíp tại Việt Nam

-

Thị trường châu Á ổn định, đồng USD suy yếu khi căng thẳng Trung Đông hạ nhiệt

-

Quốc hội đồng ý bỏ án tử hình với tội tham ô tài sản, nhận hối lộ, làm thuốc giả

-

Giá vàng trong nước đi ngang, chênh lệch vàng thế giới 14 triệu đồng

-

Chấp thuận đầu tư Dự án khu dân cư cao tầng gần 8ha của Năm Bảy Bảy (NBB)

-

Công ty Cổ phần Cao su Sông Bé bị phạt nặng do 'xào nấu' kết quả kinh doanh từ lỗ thành lãi

-

Chứng khoán Mỹ bật tăng gần mức đỉnh cao kỷ lục