Nhận định thị trường chứng khoán (tuần 8-12/01/2024): Tiếp tục đà hồi phục

09:42 | 07/01/2024

Nhận định thị trường chứng khoán tiếp đà hồi phục tích cực trong tuần giao dịch đầu tiên của năm 2024. VN-Index đã lần lượt vượt qua các vùng kháng cự khu vực 1.130 điểm và 1.150 điểm. Dòng tiền có tín hiệu chảy mạnh vào nhóm cổ phiếu ngân hàng. Đáng chú ý như trong đó phiên 4/1, thanh khoản trên 3 sàn tăng đột biến lên mức 28.000 tỷ đồng.

Nhận định thị trường chứng khoán tuần tới tiếp tục đà tăng. (Nguồn: Tradingview)

Qua diễn biến thị trường, khả năng đà tăng tích cực của VN-Index sẽ tiếp tục duy trì trong tuần tới. Tuy nhiên, động lực tăng trưởng không còn mạnh mẽ như khi VN-Index gặp ngưỡng cản ngắn hạn 1.150 – 1160 điểm. Tâm lý của thị trường tích cực nhưng VN-Index cần có thêm thời gian tích lũy thêm trước khi vượt ngưỡng cản 1160.

Diễn biến thị trường chứng khoán tuần qua 2-5/1/2024

Kết thúc tuần từ 2-5/1/2024, VN-Index đã tăng khá tốt khi +24,75 điểm (+2,19%) lên 1.154,7 điểm. Thanh khoản trên sàn HoSE đạt hơn 89.027,8 tỷ đồng - tăng 15,8% so với tuần trước.

Trong tuần, thị trường đón nhận nhiều thông tin như: Chỉ số PMI ngành sản xuất Việt Nam của S&P Global đạt 48,9 điểm trong tháng 12/2023. Điều này cho thấy các điều kiện kinh doanh trong ngành suy giảm tháng thứ tư liên tiếp.

Ngân hàng Nhà nước định hướng tăng trưởng tín dụng năm 2024 khoảng 15%, có điều chỉnh phù hợp với diễn biến, tình hình thực tế. Tăng trưởng trưởng tín dụng cả năm 2023 đạt 13,71%, khối lượng tiền đưa vào nền kinh tế khoảng 1,5 triệu tỷ đồng. Năm 2024, Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng 15%, nếu tính trên cơ sở dư nợ hiện nay khoảng 13,56 triệu tỷ đồng thì sẽ có khoảng 2 triệu tỷ đồng được đưa vào nền kinh tế.

Trên thế giới, biên bản cuộc họp tháng 12/2023 của Cục Dự trữ Liên bang Mỹ (FED) được công bố cho thấy các động thái cắt giảm lãi suất có thể bắt đầu trong năm 2024.

Trở lại với thị trường chứng khoán trong nước, nhóm cổ phiếu nhận được nhiều sự chú ý nhất là ngân có diễn biến tích cực, với đa số tăng và thanh khoản cải thiện đáng kể như MBB (+9,92%), VCB (+7,35%), OCB (+7,15%), CTG (+7,01%), SHB (+6,94%), ACB (+6,5%), VIB (+5,6%), LPB (+5,4%), TCB (+4,4%), MSB (+4,2%), TPB (+2,5%),

Cổ phiếu nhóm cổ phiếu bất động sản phân hóa với NTL (+8,61%), NDN (+4,12%), NHA (+3,81%), trong khi HDG (-2,54%), SCR (-1,62%), NBB (-1,62%), NVL (-1,17%)...

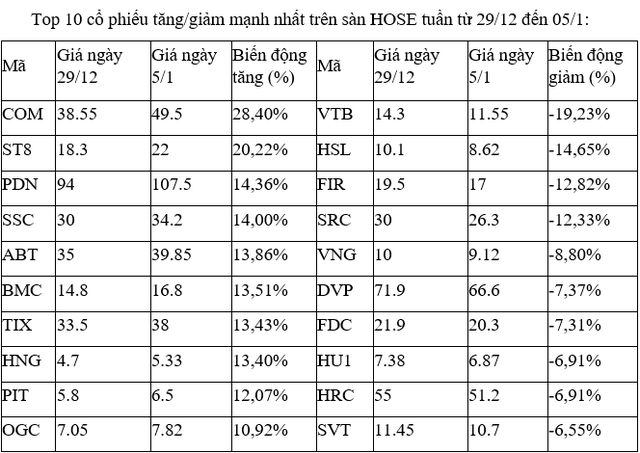

Trên sàn HoSE đứng đầu top tăng giá là cổ phiếu COM và ST8 với mức tăng lần lượt 28,4% và 20,2%. Đáng chú ý năm 2023, cổ phiếu ST8 cũng nằm trong Top 10 mã tăng giá mạnh nhất sàn HoSE.

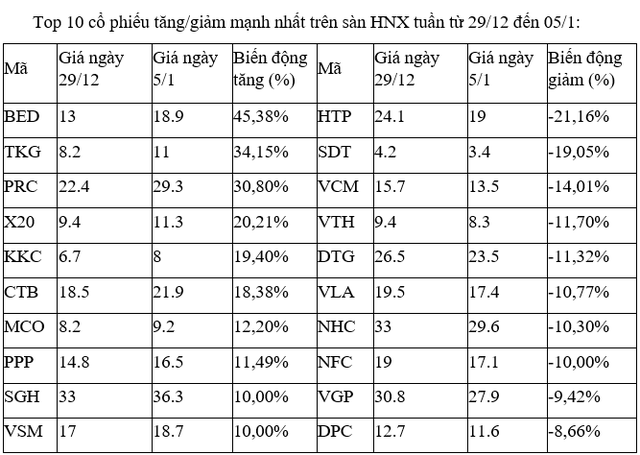

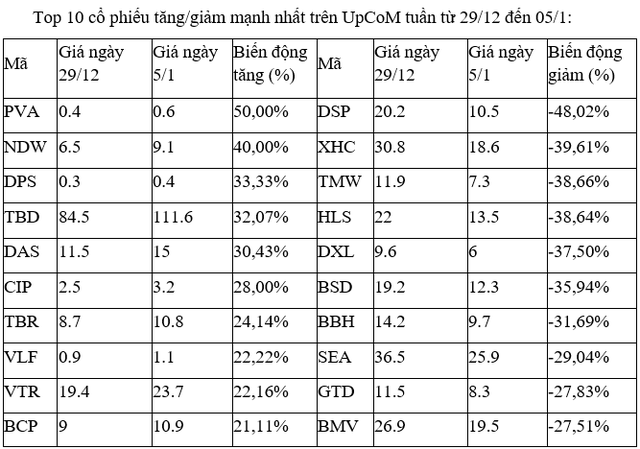

Trên 2 sàn còn lại, những mã tăng giá mạnh nhất gọi tên PRC, TKG, BRD (sàn HNX) với mức tăng từ 30-45%; DAS, TBD, DPS, NDW, PVA (sàn UPCoM) với mức tăng từ 30-50%. Chiều ngược lại, các mã giảm mạnh nhất thị trường đều tập trung tại sàn UPCoM (biên độ giảm từ 27-50%).

Nổi bật nhất, cổ phiếu SEA của ông lớn ngành thủy sản ghi nhận mức giảm tới 29% sau động thái chốt lời của công ty thành viên Tập đoàn Novaland (NVL).

Nhận định thị trường chứng khoán tuần tới 8-12/1/2024

Qua diễn biến thị trường, khả năng đà tăng tích cực của VN-Index sẽ tiếp tục duy trì. Tuy nhiên, động lực tăng trưởng không còn mạnh mẽ như khi VN-Index gặp ngưỡng cản ngắn hạn 1.150 - 1160 điểm. Tâm lý của thị trường tích cực nhưng VN-Index cần có thời gian tích lũy thêm trước khi vượt ngưỡng cản trên.

Khả năng VN-Index có thể có rung lắc trong ngắn hạn và kỳ vọng thị trường sẽ hình thành nền tích lũy trong biên độ 1.150-1.250 điểm trong trung hạn. Sau giai đoạn thị trường giảm sâu, thị trường vẫn cần vận động để tiến tới vùng cân bằng mới và tích lũy lại với biên độ giao động rộng. Do đó, thời gian hình thành nền mới sẽ kéo dài.

Phân tích cơ bản, tình hình vĩ mô trong nước mặc dù ổn định với thống kê tăng trưởng GDP các quý đang tăng dần, nhưng tốc độ tăng trưởng không đạt kỳ vọng, cộng thêm tăng trưởng tín dụng còn khá yếu. Điều này cho thấy nền kinh tế vẫn hấp thụ vốn thấp, cộng thêm những khó khăn của thị trường bất động sản. Hơn nữa, thị trường trái phiếu doanh nghiệp vẫn chưa có bước chuyển biến căn cơ. Trong khi, tình hình kinh tế toàn cầu rất khó lường và nhiều bất ổn. Với tình trạng vĩ mô tốt xấu đan xen, việc thị trường hướng tới vận động tìm điểm cân bằng lại để tích lũy là phù hợp.

Theo nhóm phân tích của Công ty Chứng khoán Vietcombank (VCBS) nhấn mạnh xu hướng chính của thị trường vẫn đang nằm trong nhịp tăng trung hạn. Tuy nhiên, VN-Index hiện đang nằm khá xa đường trung bình động 20 ngày sau những phiên tăng điểm mạnh, nên xác suất thị trường xuất hiện những phiên điều chỉnh với biên độ rộng trong ngắn hạn vẫn cần được tính đến.

Nhà đầu tư chứng khoán có thể tiếp tục nắm giữ danh mục (Ảnh minh họa)

Theo đó nhóm phân tích của VCBS khuyến nghị các nhà đầu tư nên giữ tâm lý thận trọng và chỉ mua gia tăng khi VN-Index cho tín hiệu rõ ràng, xác nhận việc thị trường vượt thuyết phục vùng kháng cự quanh 1150 - 1160 điểm hoặc giải ngân đối với những cổ phiếu có diễn biến tích lũy tốt, giữ vừng được nền giá hỗ trợ.

Theo báo cáo của VCBS, các nhóm ngành mà có thể cân nhắc tích lũy trong thời gian tới là chứng khoán, bất động sản và phân đạm.

Top cổ phiếu tiềm năng

Nếu năm 2023 chỉ số VN-Index hồi phục khiêm tốn trong khi vẫn có những pha biến động lớn trong bối cảnh vô số các siêu cổ phiếu tăng điểm mạnh mẽ: VTP, DRC, GMD, DGC, SSI, HPG, HSG, PVS, HAG…, trong khi năm 2024 với tình hình vĩ mô thuận lợi hơn rõ ràng các cơ hội đầu tư có thể nhiều hơn chưa nói là nhiều cổ phiếu có thể có mức tăng mạnh hơn. Câu chuyện chọn cổ phiếu và phân bổ tỷ trọng vẫn là quan tâm lớn nhất của nhà đầu tư với tất cả giai đoạn trong năm chứ không chỉ riêng giai đoạn thị trường thuận lợi.

Các nhóm cổ phiếu hấp dẫn với nhiều cổ phiếu đại diện có thể có mức tăng giá nhiều tiềm năng lớn giai đoạn quý I và quý II/2024: ACB, MBB, STB, BID, VIB, SHB, MSB, TPB, DIG, DXG, KBC, HDG, HDC, HSX, NLG, CEO, CII, HHV, VCG, KSB, HPG, NKG, HSG, GVR, IDC, SZC, ASM, ANV, IDI, SSI, MBS, VCI, SHS, MWG, DGW, PNJ, GEX, HQC, CNG, PVS, PVD, PVC.