Dự báo thị trường chứng khoán 2025: Mục tiêu nâng hạng bước đệm nhảy vọt, danh mục cổ phiếu nào 'đáng đồng tiền bát gạo'

12:10 | 17/12/2024

"Năm 2025 thị trường chứng khoán Việt Nam có bước ngoặt rất quan trọng về câu chuyện nâng hạng, qua đó hút được dòng vốn lớn từ nhà đầu tư nước ngoài và kích hoạt dòng tiền nội. TTCK có thể nhiễu động vào nửa đầu năm, song nửa cuối năm sẽ có bước thăng hoa trong nửa cuối năm", chuyên gia VPBankS cho biết.

Theo báo cáo, thị trường tài sản toàn cầu tăng trưởng tích cực sang năm thứ 2 liên tiếp với sự tăng trưởng mạnh mẽ của các lớp tài sản như bitcoin, vàng, chứng khoán với tác động tích cực từ: Xu hướng nới lỏng chính sách được kích hoạt trên toàn cầu; Kinh tế hồi phục và vượt qua nỗi lo suy thoái; Dòng tiền quay trở lại các tài sản tài chính.

Công thức chiến thắng cho thị trường chứng khoán Mỹ trong năm nay là tăng trưởng kinh tế vững chắc, lợi nhuận doanh nghiệp tăng, lạm phát giảm và chính sách bắt đầu nới lỏng chính sách của ngân hàng trung ương.

Chỉ số Bloomberg Financial Conditions Index bắt đầu phục hồi trở lại trong năm 2023 đặc biệt sau sự kiện Silicon Valley phá sản cùng với giai đoạn dừng tăng lãi suất của Fed đã giúp cho điều kiện tài chính cải thiện và tăng trở lại cho thấy xu hướng nới lỏng quay trở lại. Đặc biệt là kể từ sau tháng 9/2024 khi FED lần đầu 1 tiên hạ lãi suất với 50 điểm cơ bản và lần thứ 2 vào tháng 11 với 25 điểm cơ bản đã giúp xu hướng nới lỏng thực sự rõ ràng hơn.

Dữ liệu lịch sử cho thấy chỉ số S&P 500 chứng kiến mức tăng bình quân 14% sau 6 tháng kể từ quyết định giảm lãi suất đầu tiên của FED và 15,5% sau 6 tháng tiếp theo trong kịch bản hạ cánh mềm. Đồng thời chỉ số S&P 500 biến động tăng tốt hơn sau ngày bầu cử với mức tăng bình quân 9,3%, cao hơn 8,4% trong 12 tháng trước ngày bầu cử và bình quân 8% tại năm diễn ra bầu cử.

Với diễn biến tích cực từ kinh tế và đà hồi phục trở lại của thị trường chứng khoán Mỹ được dẫn dắt từ nhóm cổ phiếu công nghệ đã thu hút mạnh mẽ dòng tiền từ các quỹ ETF trên toàn cầu. Dữ liệu từ Bloomberg cho thấy, dòng tiền vào thị trường chứng khoán Mỹ lên mức kỷ lục trong thập kỷ vừa qua khi chạm mốc 1.000 tỷ USD. Riêng dòng vốn vào thị trường cổ phiếu đạt 716 tỷ USD.

Tăng trưởng lợi nhuận của các doanh nghiệp S&P 500 đã có xu hướng tạo đáy trong năm 2023 và phục hồi tích cực trong năm 2024. Theo dữ liệu từ Facset, tăng trưởng lợi nhuận năm 2024 được dự báo là 9,6% và tiếp tục xu hướng tăng lên mức 15% trong năm 2025. Trong đó, các nhà phân tích kỳ vọng mức tăng trưởng đối với quý 1 và quý 2 năm 2025 lần lượt là 12,8% và 12,1%. Tỷ lệ P/E dự phòng 12 tháng cho S&P 500 là 22,3. Tỷ lệ P/E này cao hơn mức trung bình 5 năm (19,7) và cao hơn mức trung bình 10 năm (18,1).

Kịch bản thị trường năm 2025 của các ngân hàng đầu tư lớn tại Mỹ nghiêng về xu hướng lạc quan khi một nửa tin rằng chỉ số S&P500 sẽ đạt mức trung bình ở 6.697 điểm tăng khoảng 10% so với 2024. Kinh tế Mỹ năm 2025 được dự báo tăng trưởng tích cực về kinh tế với lãi suất hạ dần, lạm phát giảm mặc dù chậm, lợi nhuận doanh nghiệp sẽ tăng trưởng so với 2024.

Sau hai năm tăng trưởng hai con số, mức định giá của chỉ số S&P500 hiện tại không còn rẻ và đã quay trở lại mức “đắt” với P/E đang ở mức 27 lần. Với mức P/E band như vậy VPBankS dự báo chỉ số có thể có các nhịp chỉnh từ +/- 5% trở lên khi chạm các vùng cản mạnh trong năm mặc dù xu hướng tăng vẫn tích cực về cuối năm.

Năm 2025, thị trường chứng khoán Việt Nam bước vào giai đoạn quan trọng với mục tiêu lên thị trường mới nổi. Đặc biệt, quyết tâm của Chính Phủ thể hiện qua hàng loạt giải pháp gỡ các nút thắt quan trọng, hỗ trợ thị trường chứng khoán Việt Nam sớm được nâng hạng cũng được giới đầu tư kỳ vọng.

Theo ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường VPBankS cho rằng Việt Nam đã đạt được 7/9 tiêu chí rất quan trọng của FTSE Russell và một tiêu chí quan trọng gần đạt được là việc gỡ bỏ yêu cầu bắt buộc nhà đầu tư nước ngoài phải ký quỹ trước khi giao dịch (prefunding).

Phía đại diện FTSE đánh giá cao nỗ lực từ phía các cơ quan chức năng của Việt Nam, đặc biệt là Thông tư 68 của Bộ Tài chính đã gỡ bỏ những ràng buộc ký quỹ trước giao dịch đối với nhà đầu tư nước ngoài, cũng như lộ trình công bố thông tin bằng tiếng Anh, đảm bảo bình đẳng thông tin giữa các nhà đầu tư trong nước và nhà đầu tư nước ngoài.

FTSE sẽ tiếp tục thu thập ý kiến phản hồi từ các nhà đầu tư tổ chức nước ngoài trong vài tháng tới để đánh giá tính hiệu quả và sự ổn định của quy định mới này. Chuyên gia VPBankS tin rằng trong kỳ đánh giá tháng 3/2025 tới đây, FTSE sẽ đánh giá đạt tiêu chí này.

Để đạt được mục tiêu nâng hạng vào tháng 9/2025, việc sớm xác nhận và triển khai mô hình thanh toán là rất cần thiết. FTSE đang hợp tác với Uỷ ban chứng khoán nhà nước nhằm tiếp tục hoàn thiện thị trường chứng khoán Việt Nam theo các tiêu chuẩn quốc tế.

Do đó, Thành lập Trung tâm thanh toán bù trừ trung tâm (CCP) là yếu tố quan trọng nhất trong tiến trình nâng hạng thị trường. Bên cạnh đó, một số tiêu chí như đơn giản hoá quy trình mở tài khoản, như loại bỏ yêu cầu hợp pháp hoá lãnh sự một số tài liệu, triển khai cơ chế tài khoản tổng và nâng cấp hệ thống hạ tầng giao dịch cũng như tăng khả năng xử lý lệnh cũng sẽ được hoàn thiện.

"Năm 2025 thị trường chứng khoán Việt Nam có bước ngoặt rất quan trọng về câu chuyện nâng hạng, qua đó hút được dòng vốn lớn từ nhà đầu tư nước ngoài và kích hoạt dòng tiền nội. TTCK có thể nhiễu động vào nửa đầu năm, song nửa cuối năm sẽ có bước thăng hoa trong nửa cuối năm", chuyên gia VPBankS cho biết.

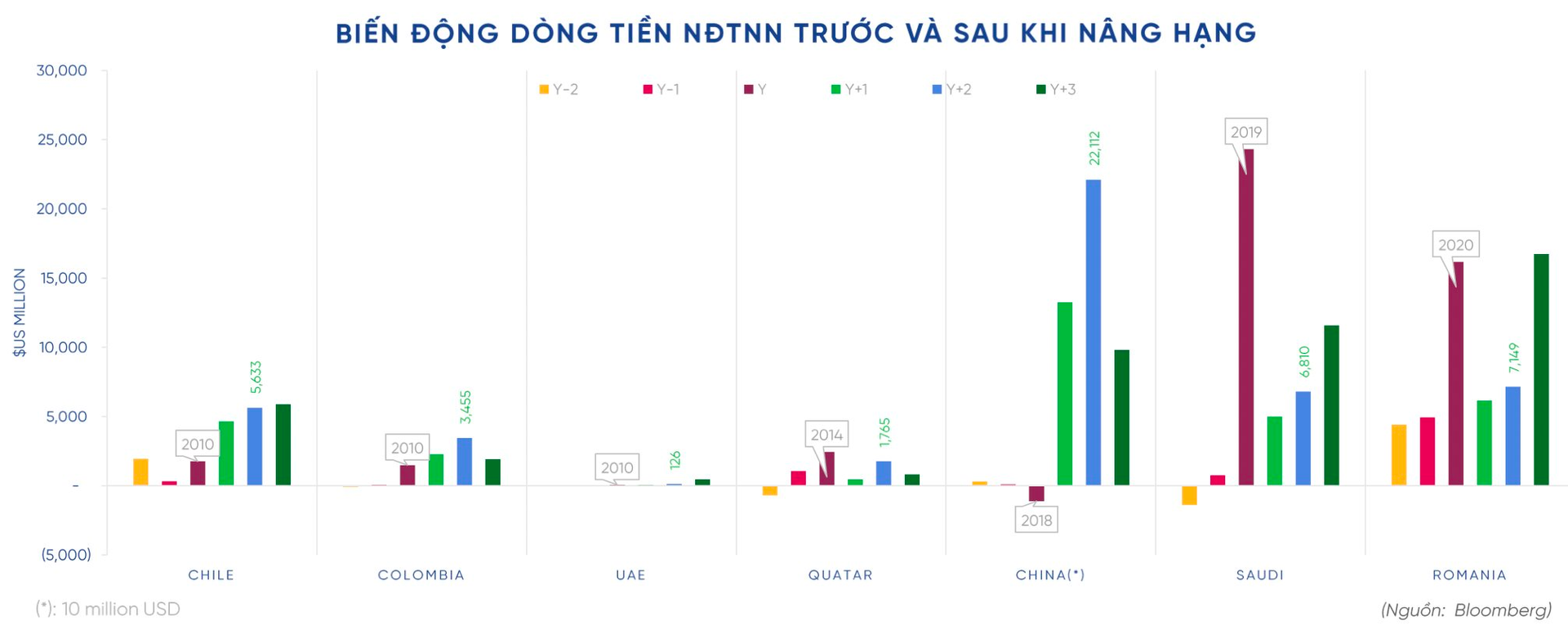

Theo thống kê từ Bloomberg, hầu hết các thị trường đều chứng kiến sự tăng trưởng mạnh mẽ về dòng vốn nước ngoài khi chính thức được nâng hạng, bất kể theo tiêu chí đánh giá của FTSE hay MSCI. Số liệu thống kê cho thấy dòng vốn thường tăng gấp 5-7 lần so với bình quân giai đoạn trước khi được nâng hạng.

Có thể thấy, Trung Quốc, nhóm A shares chính thức được vào rổ MSCI Emerging Markets Index năm 2018, trùng với thời điểm quốc gia này chứng kiến tăng trưởng chậm nhất trong 10 năm trước tác động của cuộc chiến thương mại Mỹ - Trung khiến dòng vốn nước ngoài giảm mạnh. Tuy nhiên, việc nâng hạng đã giúp dòng vốn tăng mạnh trong năm tiếp theo với mức vào ròng hơn 132 tỷ USD.

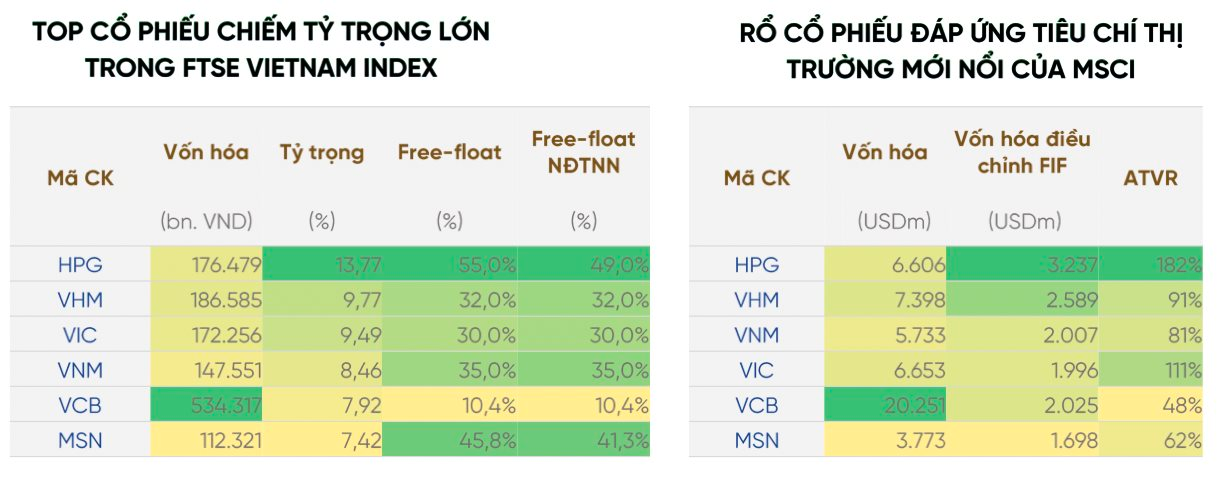

Dựa trên giả định toàn bộ cổ phiếu thuộc chỉ số FTSE Việt Nam sẽ được đưa vào bộ chỉ số các thị trường mới nổi, chuyên gia VPBankS ước tính tỷ trọng của Việt Nam khoảng 0,56% trong rổ chỉ số FTSE EM và khoảng 0,14% trong rổ FTSE All cap ex US.

Dựa trên giá trị tổng tài sản của một số quỹ ETF, giá trị dòng vốn thụ động ước tính chảy vào thị trường Việt Nam đạt khoảng 1,7 tỷ USD. Khi quyết định nâng hạng có hiệu lực, ước tính tổng tài sản từ các quỹ chủ động gấp 5 lần so với các quỹ ETF. Nếu loại trừ các quỹ ETF tham chiếu, dòng vốn thụ động tối thiểu chắc chắn chảy vào thị trường Việt Nam ước đạt khoảng 720 triệu USD.

Đáng chú ý, VPBankS đưa ra danh mục các cổ phiếu sẽ hưởng lợi khi TTCK Việt Nam được nâng hạng, bao gồm 6 mã đầu ngành là FPT, Vietcombank (VCB), Hòa Phát (HPG), Vinamilk (VNM), Vingroup (VIC) và Masan (MSN). Các doanh nghiệp được lựa chọn đều chiếm tỷ trọng lớn trong FTSE Việt Nam Index và đáp ứng các tiêu chí thị trường mới nổi của MSCI. Đây cũng là những doanh nghiệp có hoạt động ổn định, sức khỏe tài chính lành mạnh và có khả năng tăng trưởng trong tương lai.