Ngân hàng TMCP Lộc Phát Việt Nam (LPBank) – Chi nhánh Bình Dương, Vĩnh Long có nhiều vi phạm trong hoạt động cấp tín dụng

11:06 | 14/02/2025

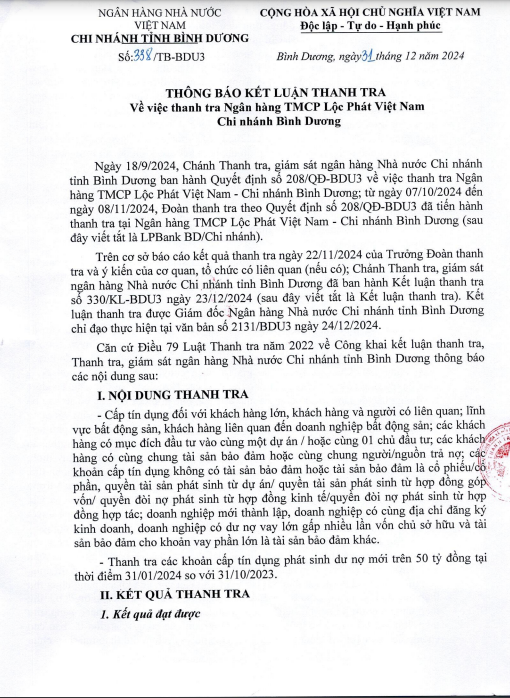

Theo kết luận thanh tra Ngân hàng Nhà nước (NHNN) Việt Nam chi nhánh Bình Dương cho thấy, Ngân hàng TMCP Lộc Phát Việt Nam (LPBank) – Chi nhánh Bình Dương, Chi Nhánh Vĩnh Long, có nhiều vi phạm trong hoạt động cấp tín dụng như: xét duyệt cho vay bất động sản dựa trên hợp đồng đặt cọc, cấp tín dụng tiêu dùng với số tiền lớn (trên 100 triệu đồng) nhưng không yêu cầu hóa đơn chứng từ tài chính hợp lệ....

Quá trình thanh tra từ ngày 7/10 đến 8/11/2024 đã phát hiện chi nhánh LPBank Bình Dương xét duyệt cho vay bất động sản dựa trên hợp đồng đặt cọc, thay vì hợp đồng chuyển nhượng công chứng theo quy định.

Ngân hàng cũng cấp tín dụng tiêu dùng với số tiền lớn (trên 100 triệu đồng) nhưng không yêu cầu hóa đơn chứng từ tài chính hợp lệ. Nhiều hồ sơ tín dụng thiếu tài liệu về tài chính khách hàng, không có bảng chứng minh nguồn thu nhập.

Các khoản vay sau giải ngân không được kiểm soát dòng tiền, dẫn đến nguy cơ dòng vốn bị sử dụng sai mục đích. Nhiều hồ sơ dược duyệt vượt quá thẩm quyền, mà không qua tái thẩm định nghiêm ngặt.

LPBank Bình Dương đã cấp tín dụng cho những khách hàng có nợ xấu hoặc đã từng được cơ cấu nợ nhưng không có biện pháp kiểm soát rủi ro chặt chẽ.

Một số khoản vay sau khi giải ngân đã được khách hàng sử dụng để trả nợ ngay chính LPBank, tạo dấu hiệu vay quay vòng, không phát sinh giá trị thực.

Ngoài ra, ngân hàng đã nhận thế chấp những tài sản có vấn đề pháp lý, chẳng hạn như đất chưa đủ điều kiện giao dịch hoặc đất thuộc dự án thương mại chưa được cấp phép chuyển nhượng...

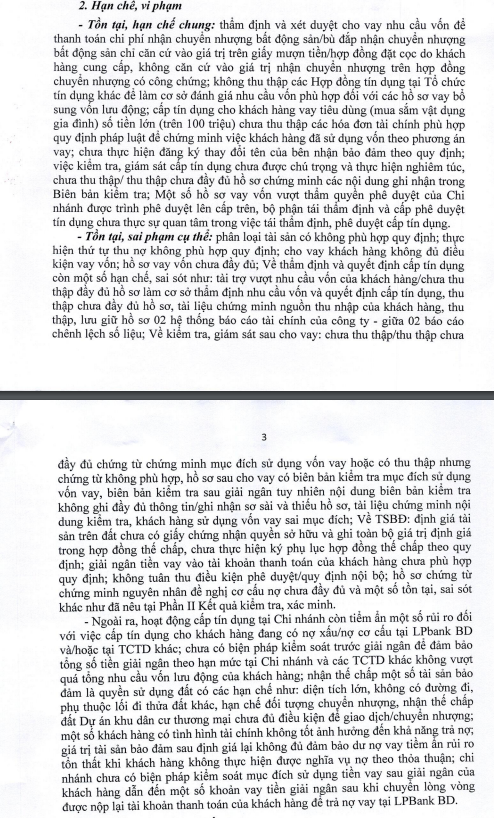

Nêu nguyên nhân hạn chế, vi phạm, theo kết luận thanh tra, ngoài nguyên nhân khách quan có một số nguyên nhân chủ quan. Cụ thể, chi nhánh, Bộ phận Tái thẩm định thuộc Hội sở và cấp phê duyệt cấp tín dụng chưa thật sự quan tâm trọng công tác thẩm định, phê duyệt cấp tín dụng đối với một số khoản cho vay tái cấp.

Chi nhánh chưa triệt để tuân thủ quy định về cho vay, quy trình cấp tín dụng, chưa sâu sát trong khâu thẩm định, kiểm tra, kiểm soát trước, trong và sau khi cho vay dẫn đến công tác thu thập chứng từ chứng minh nhu cầu vốn, tình hình hoạt động, tài chính chưa phù hợp, chưa đầy đủ.

Công tác kiểm tra, giám sát cấp tín dụng chưa được chú trọng và thực hiện nghiêm túc; thiếu biện pháp quản lý nguồn thu bằng tiền mặt của khách hàng, kiểm soát việc sử dụng vốn vay sau giải ngân... Chi nhánh cung ứng dịch vụ ngân hàng, cung ứng vốn cho nhiều khách hàng nhưng công tác kiểm soát chưa sâu sát và chặt chẽ, dẫn đến vi phạm, sai sót trong tác nghiệp tại đơn vị.

LPBank tiếp tục cấp tín dụng cho các khách hàng đã phát sinh nợ quá hạn, nợ xấu tại LPBank hoặc tại tổ chức tín dụng khác với điều kiện vay vốn khá đơn giản, tiềm ẩn nhiều rủi ro khách hàng không có đủ nguồn thu trả nợ vay.

Kết luận thanh tra quy trách nhiệm chung cho Hội đồng tín dụng Hội sở, Hội đồng tín dụng phía Nam, Ban lãnh đạo chi nhánh LPBank Bình Dương và các phòng, ban liên quan. Các cá nhân trực tiếp liên quan đến sai phạm phải chịu trách nhiệm theo chức năng, nhiệm vụ.

NHNN chi nhánh Bình Dương yêu cầu LPBank Bình Dương khẩn trương khắc phục sai phạm, tổ chức kiểm tra và đánh giá lại chất lượng danh mục tín dụng, đặc biệt là các khoản vay bất động sản và vay tiêu dùng lớn.

Ngoài ra, chi nhánh phải tăng cường công tác kiểm soát nội bộ, đặc biệt là giám sát dòng tiền sau giải ngân, và ngừng cấp tín dụng đối với khách hàng có nợ xấu hoặc tình trạng tài chính không rõ ràng.

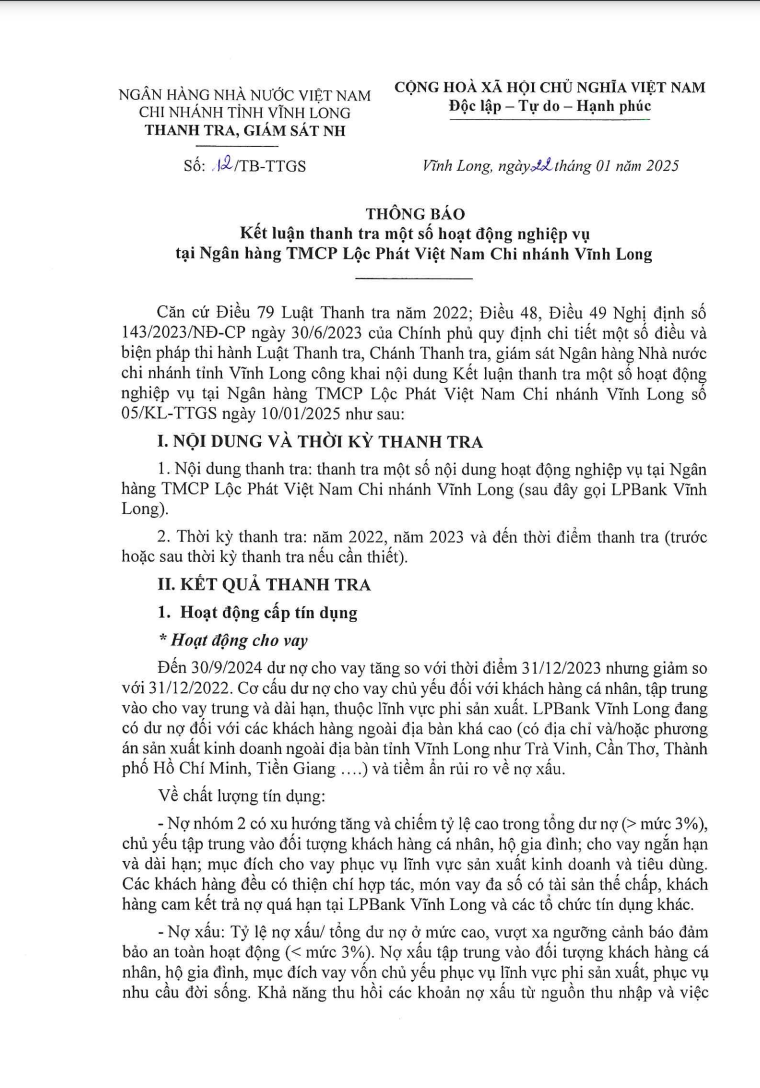

Ngoài ra, Thanh tra, giám sát Ngân hàng Nhà nước chi nhánh tỉnh Vĩnh Long cũng vừa công bố kết luận thanh tra một số hoạt động nghiệp vụ tại Ngân hàng TMCP Lộc Phát Việt Nam chi nhánh Vĩnh Long (LPBank Vĩnh Long).

Trong đó, hoạt động cấp tín dụng, tính riêng hoạt động cho vay, tính đến ngày 30/9/2024, dư nợ cho vay tăng so với thời điểm 31/12/2023 nhưng giảm so với 31/12/2022. Cơ cấu dư nợ cho vay chủ yếu đối với khách hàng cá nhân, tập trung vào cho vay trung và dài hạn, thuộc lĩnh vực phi sản xuất. LPBank Vĩnh Long đang có dư nợ đối với các khách hàng ngoài địa bàn khá cao (có địa chỉ/hoặc phương án sản xuất kinh doanh ngoài địa bàn tỉnh Vĩnh Long như Trà Vinh, Cần Thơ, TP Hồ Chí Minh, Tiền Giang...) và tiềm ẩn rủi ro về nợ xấu.

Về chất lượng tín dụng, nợ nhóm 2 có xu hướng tăng và chiếm tỷ lệ cao trong tổng dư nợ (> mức 3%), chủ yếu tập trung vào đối tượng khách hàng cá nhân, hộ gia đình; cho vay ngắn hạn và dài hạn; mục đích cho vay phục vụ lĩnh vực sản xuất kinh doanh và tiêu dùng. Các khách hàng đều có thiện chí hợp tác, món vay đa số có tài sản thế chấp, khách hàng cam kết trả nợ quá hạn tại LPBank Vĩnh Long và các tổ chức tín dụng khác.

Về nợ xấu, tỷ lệ nợ xấu/tổng dư nợ ở mức cao, vượt xa ngưỡng cảnh báo đảm bảo an toàn hoạt động (

Nợ xấu đã được xử lý bằng dự phòng rủi ro: số dư nợ xấu được xử lý bằng DPRR lũy kế đến 30/9/2024 khá lớn nhưng công tác thu hồi đạt hiệu quả chưa cao.

Về các món nợ được chuyển đi/chuyển về của chi nhánh và phòng giao dịch trực thuộc, từ ngày 1/1/2022 đến 30/9/2024, LPBank Vĩnh Long đã điều chuyển một số món vay quá hạn của một số khách hàng về Hội sở để xử lý nợ tập trung.

Việc thực hiện chấn chỉnh, khắc phục các kiến nghị sau thanh tra, kiểm tra của các kỳ thanh tra, kiểm tra trước: các món vay liên quan đến nội dung sai phạm nghiêm trọng đối với sản phẩm cho vay tiêu dùng không tài sản đảm bảo đối với cán bộ, công chức, viên chức được phát hiện qua kỳ thanh tra năm 2018 - 2019 do vi phạm đạo đức nghề nghiệp gây ra nợ xấu, thất thoát vốn ngân hàng (đã có bản án) đến thời điểm 2024, một số món vay đang theo dõi ngoại bảng, chưa xử lý, thu hồi xong.

Bên cạnh đó, hoạt động cấp tín dụng trong thời hiệu thanh tra từ năm 2022 đến 30/9/2024 của LPBank Vĩnh Long còn phát sinh một số tồn tại, hạn chế sai sót mang tính phổ biến và cụ thể ở các hồ sơ chọn mẫu thanh tra.

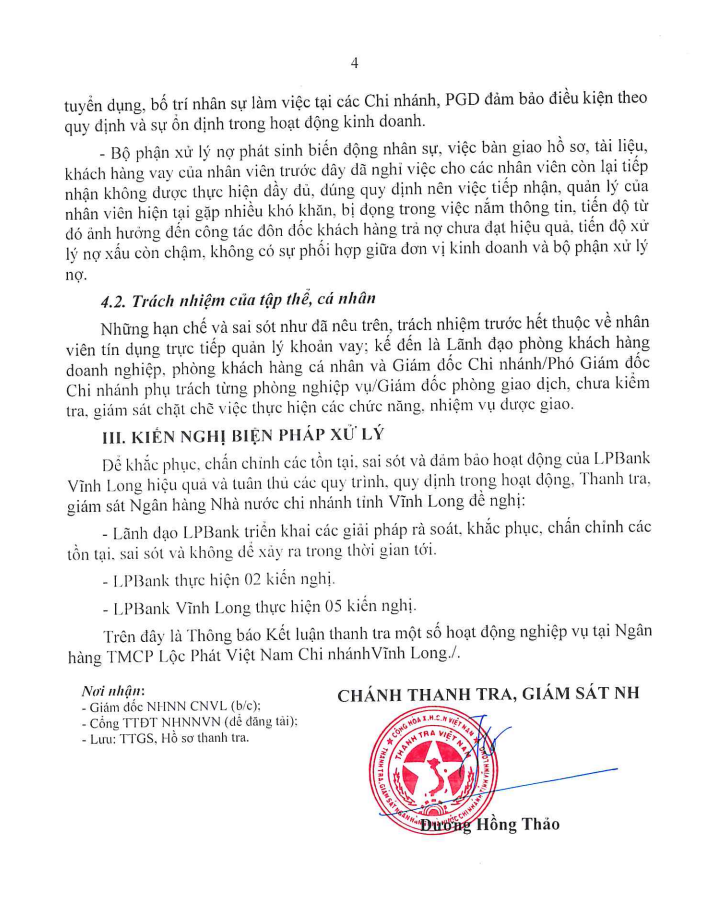

Kết luận thanh tra chỉ rõ về điều kiện hoạt động của phòng giao dịch thực hiện chưa triệt để các điều kiện hoạt động. Cụ thể, nhân sự trong giai đoạn đầu năm 2022 đến cuối năm 2024 tại các phòng giao dịch trực thuộc có nhiều biến động, thường xuyên thay đổi, đặc biệt là với nhân sự chủ chốt và một số thời điểm không đảm bảo đủ các vị trí theo mô hình tổ chức, phải phân công kiêm nhiệm.

Bên cạnh đó, Thanh tra, giám sát Ngân hàng Nhà nước cũng chỉ ra việc thực hiện chưa triệt để các điều kiện hoạt động của phòng giao dịch bưu điện. Cụ thể, kiểm soát viên làm nhiệm vụ kiểm soát, phê duyệt các giao dịch hàng ngày là nhân viên bưu điện tỉnh Vĩnh Long, được phân công làm việc kiêm nhiệm, trong đó chức danh Kiểm soát viên được ký kết hợp đồng khoán việc giữa Ngân hàng TMCP Bưu điện Liên Việt và nhân sự giữ chức danh kiểm soát viên.

Thanh tra, giám sát Ngân hàng Nhà nước cũng chỉ ra một vài nguyên nhân khách quan và chủ quan cho những tồn tại trên.

Về mặt khách quan, đó là do ảnh hưởng chung của nền kinh tế cả nước, địa phương còn nhiều khó khăn thách thức nên việc tăng trưởng tín dụng, thu hồi nợ xấu, xử lý rủi ro còn chậm. Bên cạnh đó, việc thường xuyên thay đổi nhân sự, kể cả nhân sự chủ chốt tại LPBank Vĩnh Long và phòng giao dịch trực thuộc ảnh hưởng đến theo dõi, quản lý, đôn đốc xử lý nợ. Hay như quy định về điều kiện áp dụng lãi suất cho vay ưu đãi với một số lĩnh vực ưu tiên với tiêu chuẩn khá cao, chưa phù hợp với tình hình khách hàng trên địa bàn nên chi nhánh chưa triển khai áp dụng lãi suất cho vay ưu đãi.

Tuy nhiên, về mặt chủ quan, đơn vị cũng chỉ ra ngân hàng chưa quan tâm đúng mức việc thực hiện chính sách cho vay nên chưa áp dụng lãi suất cho vay với khách hàng thuộc lĩnh vực ưu tiên theo quy định của Ngân hàng Nhà nước Việt Nam. Hồ sơ vay vốn của khách hàng cũng không thể hiện thông tin về chi tiêu không thỏa điều kiện để được áp dụng chính sách hỗ trợ lãi suất với một số khách hàng thuộc lĩnh vực ưu tiên theo quy định của Ngân hàng Nhà nước Việt Nam.

Việc thuân thủ các quy trình, quy định trong từng khâu của quy trình cho vay từ việc tiếp nhận, thu nhập thông tin, tài liệu thuộc hồ sơ vay đến việc tiến hành thẩm định, lập tờ trình cho vay trình lãnh đạo quyết định cho vay, kiểm tra, giám sát vốn vay, kiểm tra và định giá lại tài sản đảm bảo định kỳ... của cán bộ quản lý khoản vay thực hiện chưa đầy đủ và tuân thủ theo quy định.

Ngoài ra, áp lực chỉ tiêu làm phát sinh nhiều hồ sơ tín dụng tiêu dùng với mục đích mua đất tiềm ẩn nhiều rủi ro khi thời gian cho vay dài hạn, nguồn thu trả nợ của khách hàng chưa được thu thập đầy đủ chứng từ chứng minh, chủ yếu thu thập thông tin qua phỏng vấn khách hàng, đa số khách hàng đều đã phát sinh quan hệ vay vốn tại một số tổ chức tín dụng khác với tổng dư nợ khá lớn so với dư nợ cho vay tại LP Bank Vĩnh Long.

Bên cạnh đó, cấp quản lý lãnh đạo của chi nhánh và một số phòng nghiệp vụ không kiểm soát chặt chẽ hồ sơ phê duyệt, nhân viên tín dụng không tuân thủ triệt để quy trình, quy định trong hoạt động nghiệp vụ từ khâu thu thập thông tin khách hàng đến khâu thẩm định, kiểm tra, giám sát dòng tiền sau cho vay dẫn đến phát sinh tồn tại, hạn chế sai sót trong hoạt động cấp tín dụng.

Thanh tra, giám sát Ngân hàng Nhà nước cho biết, trách nhiệm trước hết thuộc về nhân viên tín dụng trực tiếp quản lý khoản vay; kế đến là lãnh đạo phòng khách hàng doanh nghiệp, phòng khách hàng cá nhân và giám đốc chi nhánh/phó giám đốc chi nhánh phụ trách từng phòng nghiệp vụ/giám đốc phòng giao dịch, chưa kiểm tra, giám sát chặt chẽ việc thực hiện các chức năng, nhiệm vụ được giao.

Để khắc phục, chấn chỉnh tồn tại, sai sót và đảm bảo hoạt động của LPBank Vĩnh Long hiệu quả và tuân thủ các quy trình, quy định trong hoạt động, Thanh tra, giám sát Ngân hàng Nhà nước chi nhánh Vĩnh Long đề nghị, lãnh đạo LPBank triển khai giải pháp rà soát, khắc phục, chấn chỉnh tồn tại, sai sót và không để xảy ra trong thời gian tới.